La réglementation financière, c’est souvent un sujet de complexité dans les banques suisses. Il en va de même pour leurs avocats et sociétés de conseil. Comment allier un bon niveau de conformité et une limitation des risques en la matière, le tout avec une réelle efficacité au travail, alors qu’ils courent après le temps ? Nous pensons que ces professionnels ont tout à gagner à adopter un outil de recherche réglementaire RegTech. Découvrez dans cet article les atouts et les fonctionnalités de ce type de solution pour le monde de la finance.

1 – Pourquoi la recherche réglementaire reste-t-elle souvent un point de douleur dans les banques ?

Le secteur financier suisse présente de la complexité. Il comporte de multiples couches de réglementation. Les lois, les ordonnances, les circulaires de la FINMA et l’autorégulation constituent des éléments essentiels du paysage réglementaire suisse pour les banques. Les textes se superposent. Ils font l’objet de régulières évolutions. Parfois pour des questions précises, les spécialistes en services financiers doivent étudier des documents supplémentaires. Citons les messages, les rapports explicatifs ou les rapports de consultation. C’est souvent difficile de garder la trace de toutes ces informations.

1.1 – Complexité d’une réglementation financière multi-source et évolutive

L’un des défis auxquels sont confrontés les professionnels de la finance en Suisse, c’est la navigation dans une vaste quantité de textes relatifs à la réglementation financière. Qu’elles émanent des autorités prudentielles suisses, du Comité de Bâle ou des institutions européennes comme internationales, les sources à consulter sont nombreuses. Ce sont ainsi des milliers de pages de réglementation financière qu’il faut gérer pour les collaborateurs des banques.

Établissement des reportings et des ratios bancaires, gestion des risques, changement réglementaire, etc., ces financiers doivent chercher la bonne information. Cette quantité de données réglementaires nécessite de comprendre leur structure. Elle exige aussi de se tenir au courant des nouveautés et évolutions auprès des différents acteurs en matière de compliance.

1.2 – Difficulté pour trouver rapidement l’information que l’on cherche dans la réglementation

Sans accès à un outil de recherche efficace, ces professionnels du secteur bancaire éprouvent des difficultés à trouver rapidement les informations judicieuses. Comment parvenir à identifier non seulement la réglementation pertinente, mais aussi les documents juridiques connexes (rapports explicatifs, rapports de consultation, etc.) ?

1.3 – Des textes et données réglementaires denses avec un coût élevé de la conformité

Cette information à consulter de grande ampleur, afin d’appliquer la réglementation dans les banques en Suisse, engendre des coûts financiers importants. Tout ce temps passé en recherche réglementaire, sans outil adéquat, représente une dépense d’énergie et donc de l’argent. Si on ajoute le risque de non-conformité du fait d’une compréhension erronée des textes ou d’un oubli, l’impact économique s’aggrave. Réduire ces coûts constitue un réel enjeu pour le secteur bancaire.

2 – Nécessité d’un outil de recherche du type RegTech en matière réglementaire

Afin de trouver vite ce dont vous avez besoin dans la réglementation, avec une vue d’ensemble à jour, tout en réduisant les risques, adoptez un outil de recherche du type RegTech.

2.1 – Le besoin de rationaliser ses recherches documentaires avec un outil

Afin de ne pas reprendre plusieurs fois leurs recherches dans la réglementation, les professionnels gagnent à utiliser une solution IT. Elle structure leur travail. C’est le cas pour préparer la documentation de retraitements spéciaux, par exemple en vue des congés qui arrivent. C’est également un besoin au sein d‘un service de la banque ou entre collaborateurs d’un cabinet-conseil qui veulent échanger efficacement sur un sujet réglementaire.

2.2 – Pourquoi se tourner vers les nouvelles technologies des RegTechs ?

La RegTech ou Regulatory Technology désigne un ensemble d’applications informatiques qui aident les organismes bancaires et les entreprises qui les conseillent à respecter les lois et règlements. Ces outils utilisent des technologies de la Tech comme l’automatisation, l’intelligence artificielle, le Big Data, etc.,généralement en environnement cloud.

En adoptant un outil Fintech spécialisé en réglementation, il devient possible de rationaliser les recherches et de tracer l’information pertinente à utiliser périodiquement. Les services proposés par les RegTechs permettent aussi de commenter en ligne les textes et de partager l’information au sein d’une équipe dans la banque ou dans un cabinet d’avocats.

2.3 – Faire de la réglementation un outil de travail grâce à une recherche structurée

La RegTech pour la recherche réglementaire constitue un puissant outil de travail. Ainsi, l’utilisation d’applications spécialisées dans la recherche accélère le processus et accroît la précision. En effet, les investigations portent sur la réglementation en elle-même, mais aussi sur des documents connexes comme les rapports explicatifs ou de consultation.

En outre, un outil de recherche réglementaire réduit le temps de travail grâce à des mots-clés ou des expressions spécifiques à saisir dans un moteur. Les collaborateurs de la banque n’ont plus à parcourir manuellement plusieurs documents ou sites web. Avec la RegTech, la recherche d’informations devient enfin rapide et pratique. Vous diminuez la complexité de la réglementation financière.

Notons que les solutions RegTech fonctionnent avec de la documentation actualisée en permanence. Ce sont des outils de recherche en ligne. Ainsi, vous disposez d’une vue d’ensemble de l’information réglementaire toujours à jour. N’oublions pas que la réglementation future s‘affiche également.

2.4 – Diminuer les risques avec une recherche réglementaire RegTech

Avoir accès à un outil de recherche efficace lorsqu’on travaille avec la réglementation financière suisse présente de nombreux avantages. Les professionnels de la finance en butte avec la réglementation suisse peuvent ainsi localiser les informations pertinentes plus rapidement et de manière plus pointue. Ils disposent alors d‘un processus de travail simplifié qui participe à réduire le risque de non-conformité.

3 – Recherche réglementaire : les atouts d’e-Reg, une plateforme suisse RegTech

easyReg fait partie des RegTechs. Notre société, du type start-up, se consacre à la simplification de la réglementation financière dans le domaine bancaire suisse.

3.1 – La mission d’easyReg, une RegTech spécialisée dans la gestion et la recherche réglementaire

Chez easyReg, nous avons créé une plateforme RegTech afin d’aider les professionnels qui travaillent avec la réglementation financière. Qu’il s’agisse de faciliter les tâches au quotidien comme pour l’application de ratios réglementaires essentiels ou pour effectuer un changement réglementaire par exemple, e-Reg agilise vos recherches. Notre outil numérise tout le travail ce qui améliore sa traçabilité.

En adoptant cette technologie, vous :

- gagnez du temps dans toutes les tâches liées à la réglementation ;

- réduisez le coût financier de la surveillance réglementaire et de la conformité ;

- augmentez la conformité à la réglementation et donc minimisez les risques.

3.2 – Exemples de recherche réglementaire avec notre solution RegTech

e-Reg permet aux entreprises du secteur bancaire suisse d’effectuer leurs recherches de manière totalement numérisée. La technologie apporte de la souplesse et de la rapidité à ce type de tâches.

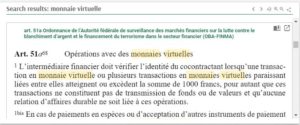

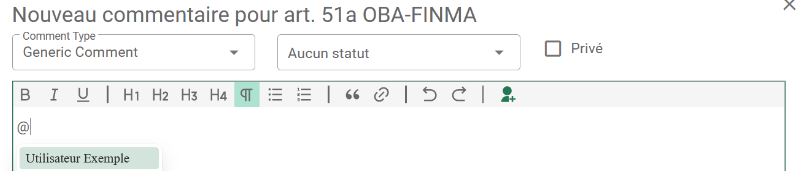

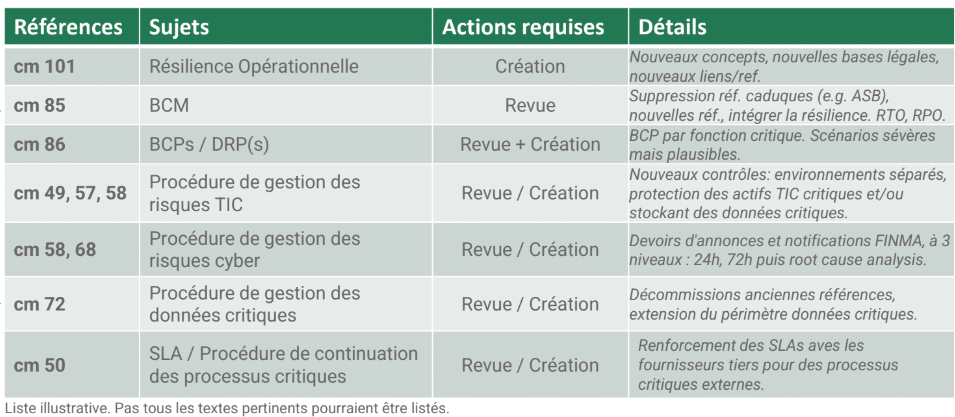

Exemple 1 : recherche réglementaire avec l’expression “monnaies virtuelles”

Le délai du 30 juin 2023 pour la mise en œuvre du nouveau seuil de 1’000 CHF pour les monnaies virtuelles s’approche. Chercher “monnaies virtuelles” permet d’accéder à l’art 51a OBA-FINMA qui décrit l’exigence (2e résultat de la recherche).

Exemple 2 : accéder directement à une réglementation précise

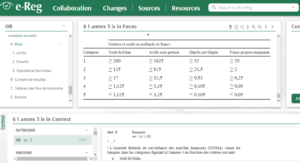

L’utilisateur du service e-Reg peut saisir uniquement le numéro d’une circulaire FINMA pour y accéder directement. Par exemple, en frappant dans le moteur de recherche “2301”, vous obtenez la circulaire FINMA 23/01 :

Si vous frappez “2 301 47”, vous obtenez immédiatement le texte du cm 47 de cette même circulaire FINMA 23/01 :

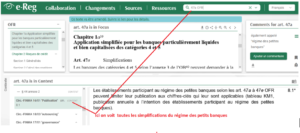

Pour accéder à l’art. 22 a de l’OBA-FINMA, écrivez dans le moteur de la recherche réglementaire “22a OBA-FINMA”, sans oublier le trait d’union :

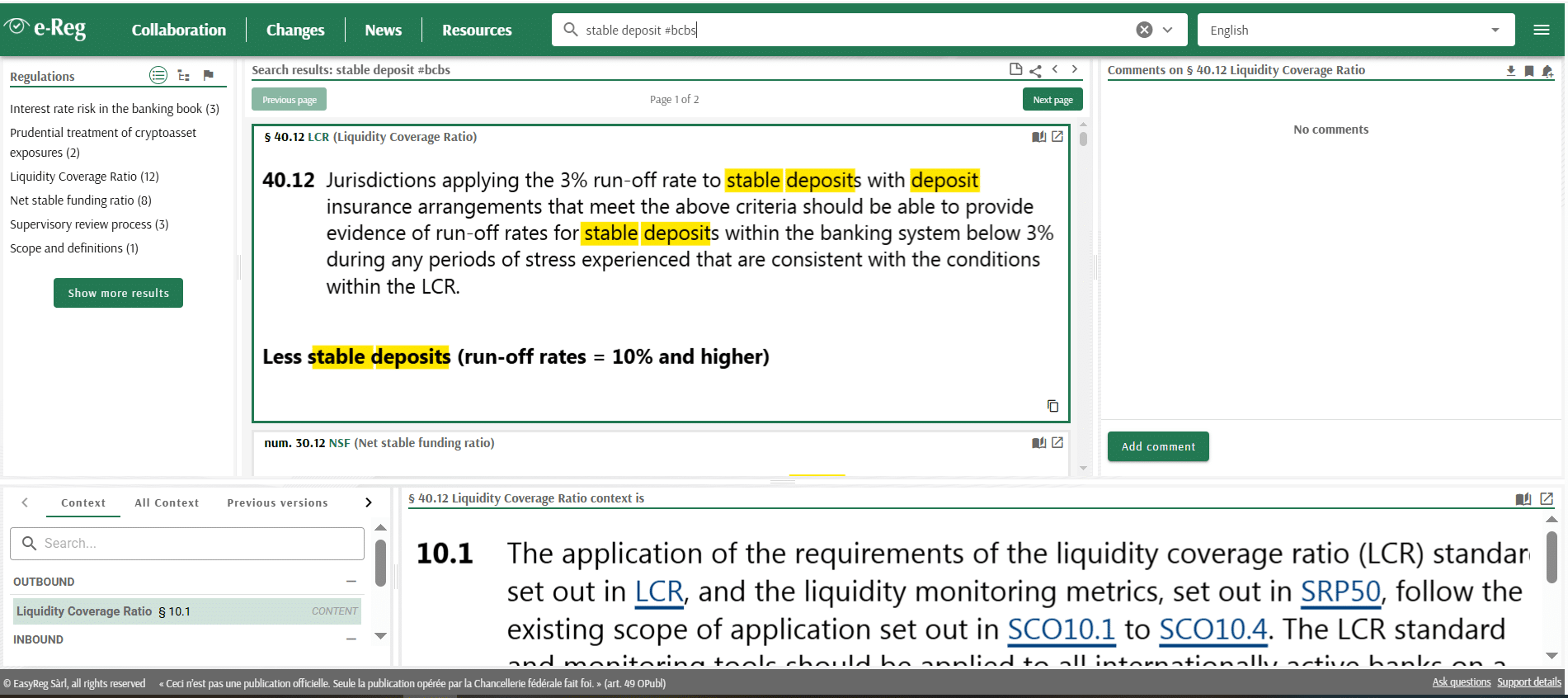

Exemple 3 : Comité de Bâle

e-Reg vous permet également d’effectuer des recherches dans les cadres internationaux, notamment le Comité de Bâle et les réglementations européennes. Par exemple, une recherche sur « stable deposit #bcbs » permettra de retrouver instantanément toutes les occurrences pertinentes de ce terme dans les documents du Comité de Bâle et les fichiers associés marqués #bcbs.

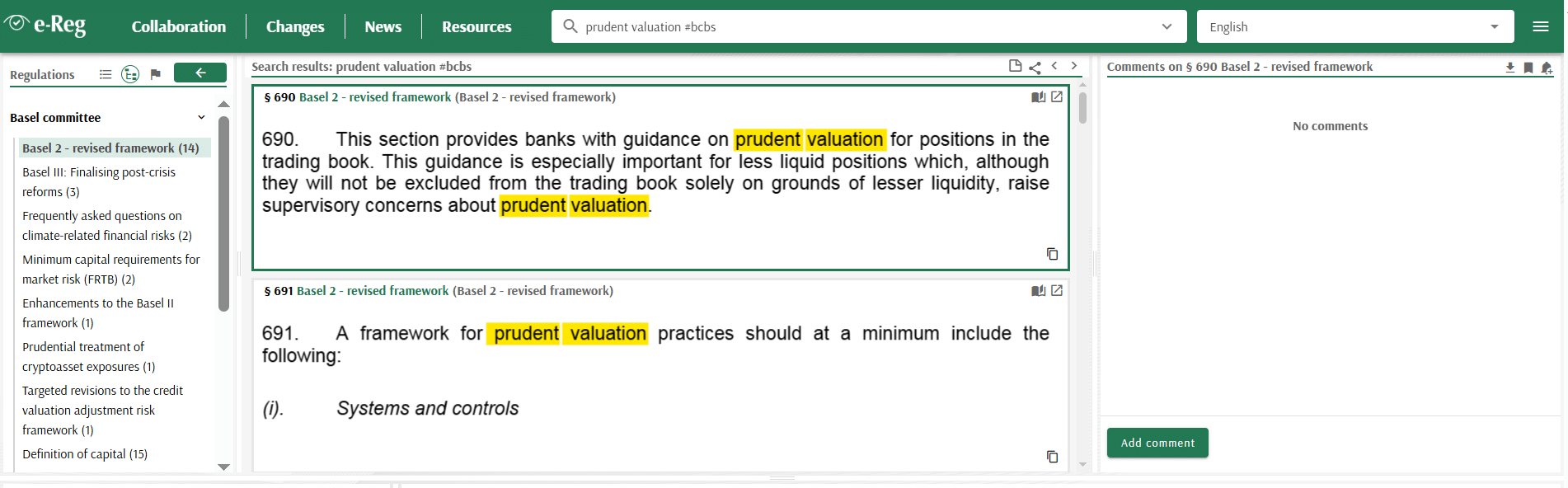

Exemple 4 : Comité de Bâle

En saisissant « prudent valuation #bcbs », notre solution RegTech isole rapidement toutes les références dans le cadre du Comité de Bâle, garantissant ainsi votre conformité avec les dernières normes du Comité de Bâle.

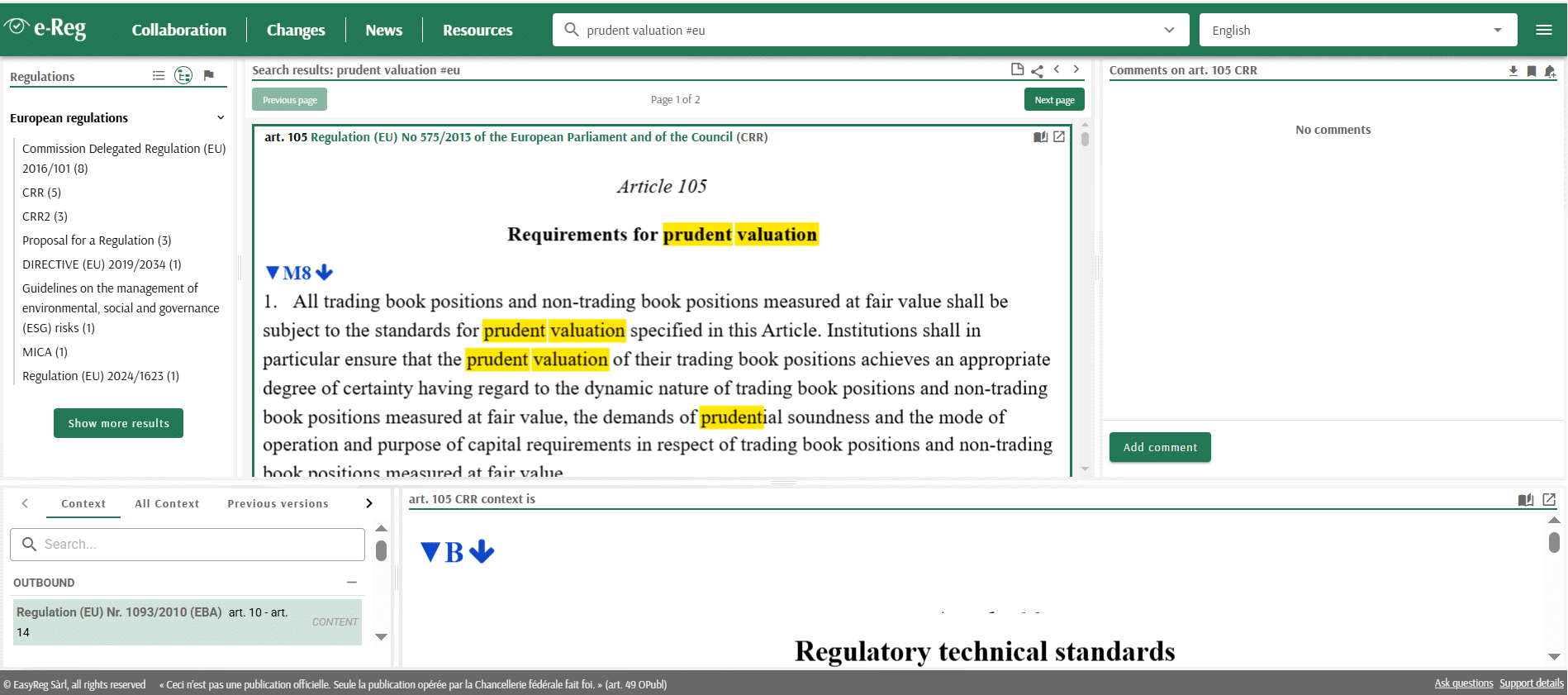

Exemple 5 : Standars européennes

e-Reg facilite également l’accès aux normes européennes. En recherchant « prudent valuation #eu », il identifie directement les principales exigences réglementaires, telles que l’article 105 du règlement (UE) n° 575/2013 (CRR).

3.3 – Les autres services qu’offre notre solution RegTech

Outil de recherche, mais pas seulement, e-Reg permet :

- l’obtention d’informations additionnelles à la recherche réglementaire principale avec la présence du contexte (rapports complémentaires et historique des réglementations financières) ;

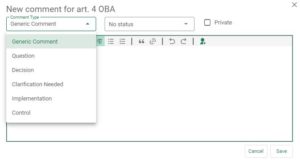

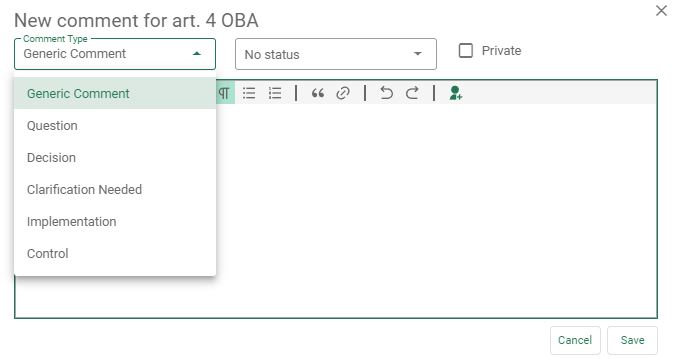

- l’ajout de commentaires personnels directement dans l’outil ;

- de partager l’information ou les commentaires au sein d‘un service (envoi d’une notification au collaborateur) ;

- la gestion collaborative de projets, par exemple pour un changement réglementaire, avec l’attribution de tâches à réaliser et la gestion de statuts ;

- la gestion des connaissances dans un processus de knowledge management avec traçabilité des données et informations éventuellement commentées ;

- la mise à disposition d’une bibliothèque des réglementations applicables en multilingue et avec tous les liens pertinents inclus dans la base.

La recherche réglementaire avec la RegTech facilite grandement la gestion de la conformité. La technologie utilisée accélère le travail, le précise et aide à transmettre la connaissance pour en faire un savoir. En optant pour un tel outil, une banque ou une société de conseil dans le domaine bancaire gagne en efficacité et réduit le coût de la réglementation. Pour finir de vous convaincre, nous proposons de vous réaliser une démonstration en ligne de notre plateforme e-Reg. Prenez rendez-vous !