Les solutions RegTech simplifient la tâche en matière de réglementation dans le secteur des services financiers. Elles rationalisent le travail tant de recherche réglementaire que d’organisation des actions à mener autour de cette thématique. Mais les bons outils comme e-Reg en Suisse, vont plus loin. Découvrez comment ils allient la réglementation interne (directives, politiques, etc.), aux sources externes avec de nombreux avantages à la clé pour leurs utilisateurs.

1 – Les outils RegTech, des solutions pour gérer la réglementation financière

Que vous soyez un collaborateur d’une banque ou d’un cabinet-conseil chargé de tâches autour du réglementaire en Suisse, vous connaissez la complexité de la réglementation financière.

1.1 – Des quantités importantes d’information à rechercher et à gérer

La gestion de la réglementation financière, ce sont des milliers de pages de sources variées à consulter, interpréter et parfois comparer. Citons les rapports explicatifs qui émanent de la DFF et de la FINMA. Ajoutons l’auto-réglementation qui provient de directives, recommandations ou positions de l’ASB ainsi que de l’AMAS.

En outre, certains changements réglementaires se justifient par d’autres sources légales. C’est le cas par exemple de la Nouvelle Loi sur la Protection des Données (nLPD). Enfin, le secteur des services financiers connaît l’importance de consulter aussi les projets de textes législatifs comme ceux relatifs à Bâle III final.

1.2 – Un besoin de simplification de la réglementation financière

La gestion de la réglementation financière reste souvent une réelle préoccupation. Elle génère de la perte de temps, des coûts importants sans oublier un risque de non-conformité. Elle implique la recherche de simplification pour ces acteurs des services financiers. Des solutions existent grâce à la technique appelée Regulatory Technology ou RegTech.

1.3 – Les principes de la RegTech

La définition de la RegTech peut se résumer ainsi : une offre de services technologiques pour le secteur bancaire afin de se mettre en conformité ou de le rester, tant avec les règlements qu’avec les lois.

Qu’ils travaillent seuls ou en mode équipe pour un projet réglementaire, les spécialistes des services financiers voient leur tâche facilitée par l’utilisation d’outils RegTech. Par exemple, ils peuvent documenter de façon dématérialisée tous leurs traitements spéciaux ou former un back-up en vue des congés.

1.4 – Pourquoi et comment le secteur des services financiers doit-il aller plus loin que la réglementation externe ?

La RegTech apporte de la transparence et de la cohérence. Elle aide à normaliser les processus réglementaires. Toutefois, ces professionnels qui traitent la réglementation ont des besoins plus larges que les seules sources d’information externes à l’établissement bancaire.

a – Besoin d’accéder aux politiques internes de l’établissement en plus de la réglementation financière légale

Chaque institution bancaire doit émettre des dispositions propres à respecter. Il peut s’agir d’un règlement interne, de procédures, de directives, de codes de conduite ou de politiques érigés en interne de la banque. Aussi, pour les spécialistes concernés par ces éléments, il semble judicieux de pouvoir consulter l’ensemble de la réglementation financière, interne comme externe, au même endroit. Cela permet de voir directement comment la banque traite une exigence de la réglementation externe.

b – Utilisation de solutions RegTech qui mixent les deux types de réglementation, interne et externe

Certaines solutions RegTech comme e-Reg rendent possible cette gestion documentaire mixte dans un seul outil. Ainsi, les équipes en butte à la conformité disposent de l’ensemble de l’information à jour au même endroit. Ils bénéficient de fonctionnalités similaires tant pour la réglementation financière interne qu’externe :

- moteur de recherche ;

- outil collaboratif ;

- gestion de liens entre les deux types de données (au niveau du contexte de la réglementation consultée) ;

- etc.

2 – e-Reg, une plateforme qui permet d’allier réglementation financière interne et externe

Chez easyReg, conscients des besoins des financial services, nous avons conçu notre plateforme collaborative en ligne e-Reg pour pouvoir mettre sous contrôle tant le contexte réglementaire externe qu’interne.

2.1 – Fonctionnalités de notre RegTech pour les spécialistes de la réglementation dans les banques en Suisse

Avec notre système RegTech, les banques comme les entreprises qui les conseillent sur le plan réglementaire peuvent :

- Réaliser une recherche réglementaire dans l’ensemble des textes ainsi que les notes de travail et commentaires des utilisateurs et cela dans plusieurs langues.

- Obtenir une information additionnelle essentielle pour l’analyse et la compréhension, le contexte de la réglementation.

- Rédiger des commentaires et en informer l’équipe.

- Gérer un projet sous une forme collaborative en attribuant des tâches à des personnes nominatives.

- Manager le savoir et les connaissances et disposer de bibliothèques des réglementations.

2.2 – Les avantages d’une réglementation financière interne stockée dans un environnement privé et ségrégué

e-Reg est une solution RegTech qui offre une fonctionnalité optionnelle d’ajout dans l’outil de ses propres politiques et procédures internes. Ainsi, chaque établissement financier améliore le contrôle et le respect de la conformité. En adoptant cette plateforme, l’utilisateur accroît sa surveillance réglementaire. Seuls les utilisateurs qui choisissent un environnement complètement ségrégué peuvent bénéficier de cette fonctionnalité.

Évidemment, ces données à caractère financier spécifiques à une banque demeurent accessibles uniquement à cette banque. L’outil RegTech sépare bien dans des compartiments distincts et de manière sécurisée ces informations à usage interne.

a – Disposer d’une vue d’ensemble de tous les points pertinents pour un meilleur contrôle et une limitation des risques

La banque qui ajoute sa propre réglementation financière interne dans e-Reg bénéficie de résultats enrichis. En réalisant une recherche réglementaire, avec un mot clé ou une référence (ordonnances ou circulaires FINMA par exemple), elle améliore le contexte de sa recherche. Chaque lien cliquable proposé dans le bas de l’écran permet de relier des informations réglementaires externes et internes.

b – Utiliser la force des fonctionnalités de recherche aussi pour la réglementation financière interne

C’est donc un système qui permet de maximiser l’exploitation des politiques et procédures internes aux banques. En effet, avec e-Reg, les utilisateurs bénéficient de la puissance du moteur de recherche de la plateforme, et pas seulement pour la réglementation externe. C’est une manière de réduire le risque d’oublier une directive interne à la banque ou des prescriptions déjà existantes dans le cadre d’une activité réglementaire. Cette fonctionnalité permet également de répondre plus vite aux questions des auditeurs internes et externes.

c – Centraliser toute l’information au même endroit pour un gain de temps maximum

Ainsi, les collaborateurs des services financiers bénéficient de l’ensemble de l’information en un seul clic. Ils gagnent du temps. C’est l’assurance de disposer d’une vue exhaustive et synthétique des textes de loi, règlements, circulaires ainsi que des procédures internes, sans devoir consulter de multiples systèmes.

d – Gérer automatiquement les versions, historisations et traductions éventuelles de la réglementation interne

Notre outil RegTech sait historiser les différentes versions d’informations réglementaires internes. Il gère automatiquement les éventuelles traductions en anglais, français, allemand ou italien des politiques réglementaires internes des banques en Suisse.

e – Collaborer avec Reg, un plus aussi pour la surveillance du cadre réglementaire interne à la banque

Enfin, les personnes chargées d’un projet de changement réglementaire basé sur des dispositions internes à la banque bénéficient de l’aspect collaboratif d’e-Reg. Grâce au dashboard intégré à l’application, ils visualisent l’avancement des tâches à réaliser. C’est inutile de recourir à d’autres systèmes de gestion de projet.

2.3 – Exemple d’utilisation d’e-Reg pour gérer le cadre réglementaire interne aux établissements financiers

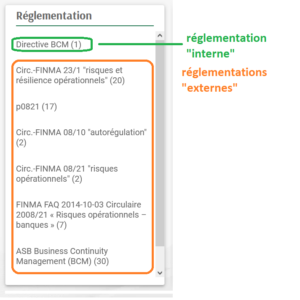

Vous recherchez dans e-reg “BCM”, soit le nom d’une directive interne à votre établissement bancaire. Voici comment s’affiche le résultat dans e-Reg :

Vous percevez comment l’outil gère la surveillance de la réglementation financière interne à une banque. Des réglementations externes clés apparaissent également dans le résultat. C’est le cas de la nouvelle circulaire FINMA 23/01 qui remplacera la circulaire FINMA 08/21. Y figure aussi l’auto-réglementation sur le sujet, soit “ASB Business Continuity Management”.

La réglementation financière interne aux banques gagne à être mise sous contrôle dans un outil RegTech. En insérant vos procédures et politiques propres à notre application de gestion réglementaire, vous maximisez le bénéfice que vous procure e-Reg. Nous pouvons vous montrer concrètement comment mettre en œuvre ce processus lors d’une démo personnalisée.