Petites banques & simplification réglementaire : règles de proportionnalité et régime spécial

L’Autorité fédérale de surveillance des marchés financiers (FINMA) se soucie d’intégrer de la proportionnalité en matière de réglementation financière. Depuis de nombreuses années, elle a introduit dans ses circulaires des dispositions qui allègent ou exemptent les établissements bancaires de certaines règles en fonction de leur taille. Ce système s’est renforcé depuis début 2020 avec la création du régime des petites banques. Voici comment procéder si vous recherchez des informations dans la réglementation sur ces dispositifs de simplification potentielle. Une liste détaillée des exemptions disponibles est proposée à la fin de cet article.

1 – Principe de proportionnalité sur le plan de la réglementation financière en Suisse

Toutes les banques ne sont pas soumises à un niveau identique de réglementation en Suisse. Même avant la mise en place du régime des petites banques début 2020, la notion de proportionnalité s’appliquait déjà.

1.1 – Les critères de proportionnalité de la réglementation financière en Suisse

La complexité de la réglementation financière a conduit depuis de nombreuses années à introduire de la proportionnalité dans les textes. D’une manière générale, la réglementation applicable est donc proportionnelle à la taille, à la complexité ainsi qu’au profil de risque de l’entité bancaire. En Suisse cela se traduit par l’attribution d’une catégorie allant de 1 à 5 à chaque banque ou maison de titres. En fonction de cette catégorie, certaines dispositions prudentielles sont applicables. La catégorie 1 correspond aux banques systématiquement importantes au niveau global alors que la catégorie 5 correspond aux plus petits établissements.

a – Quels sont les critères qui déterminent la catégorie d’une banque ?

L’article 2 de l’Ordonnance sur les Banques spécifie que “l’Autorité fédérale de surveillance des marchés financiers (FINMA) classe les banques dans les catégories qui figurent à l’annexe 3 [de l’OB] en fonction des critères suivants :

a. total du bilan ;

b. actifs sous gestion ;

c. dépôts privilégiés ;

d. fonds propres minimaux”.

b – Quels sont les seuils qui déterminent le passage d’une catégorie à l’autre ?

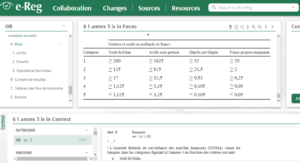

L’annexe 3 de l’OB liste les seuils en milliards de francs pour classer les banques suisses en 5 catégories de 1 à 5, en fonction des critères définis à l’art.2 OB. La 5e catégorie correspond aux plus petits établissements alors que la catégorie 1 concerne la plus grande banque.

1.2 – Quelles lois, ordonnances, circulaires, etc. font référence à une catégorie de banque ?

Avec notre plateforme e-Reg, en frappant dans le moteur de recherche l’expression “banque de catégorie” vous accédez aux articles et chiffres marginaux qui la mentionnent ainsi qu’au détail des textes (nous montrons uniquement les textes permettant des simplifications) :

| Source | Nombre de résultats obtenus |

|---|---|

| OPub-FINMA | 45 |

| OFR | 18 |

| OLiq | 28 |

| OB | 4 |

| Circ.-FINMA 15/02 liquidités | 33 |

| Circ.-FINMA 19/01 Répartition des risques | 11 |

| Circ.-FINMA 19/02 Risques de taux | 7 |

| Circ.-FINMA 13/03 Activités audit (en cherchant "catégorie de surveillance") | 6 |

| Circ.-FINMA 08/21 risques opérationnels | 4 |

| Circ.-FINMA 08/14 Reporting prudentiel | 2 |

| Circ.-FINMA 17/01 Gouvernance (en cherchant "catégorie de surveillance") | 2 |

| Circ.-FINMA 23/1 Risques et résilience opérationnels (en cherchant "catégorie FINMA") | 1 |

| OCré-FINMA | 8 |

| OMar-FINMA | 4 |

| OLRO-FINMA | 1 |

| OPC-FINMA | 2 |

| OPFP-FINMA | 3 |

| OEPC-FINMA | 3 |

| TOTAL | 182 |

Les réglementations futures sont également prises en compte. Par exemple, voici les projets d’ordonnances FINMA qui étaient en cours consultation en septembre 2025 et le nombre d’articles mentionnant l’expression “banque de catégorie”.

| Source | Nombre de résultats obtenus |

|---|---|

| pORR-FINMA | 8 |

| pOLiq-FINMA | 28 |

Par exemple, en cliquant sur “OFR”, vous accédez notamment à l’art. 98 de l’Ordonnance sur les fonds propres qui mentionne les allègements en matière de gros risques que les banques de catégorie 4 ou 5 peuvent demander :

1.3 – De quels allègements peuvent disposer les banques de catégorie 3 ?

Les textes prévoient de nombreuses mesures de simplification de la réglementation financière pour les banques les plus petites, soit de catégorie 4 et 5, au sens de l’annexe 3 de l’OB précitée. Il existe également quelques dispositions en faveur des banques de catégorie 3.

Toujours dans notre outil RegTech, e-Reg, saisissons l’expression “catégorie 3” dans le moteur de recherche. Nous obtenons toutes les sources réglementaires qui y font référence :

| Sources | Nombre de résultats obtenus |

|---|---|

| OFR | 19 |

| OEPC-FINMA | 2 |

| OPub-FINMA | 49 |

| pORR-FINMA | 7 |

| pOLiq-FINMA | 24 |

| OCré-FINMA | 9 |

| OMar-FINMA | 9 |

| OPFP-FINMA | 3 |

| OLRO-FINMA | 1 |

| Circ.-FINMA 15/02 Liquidités | 21 |

| Circ.-FINMA 19/02 Risques de taux | 6 |

| Circ.-FINMA 19/01 Répartition des risques | 4 |

1.4 – Les limites des règles de proportionnalité

Pour autant, ces mesures de proportionnalité s’avèrent parfois encore trop limitées pour suffisamment alléger la réglementation financière. En effet, de nombreux établissements bancaires suisses présentent des profils de risque bas et des modèles d’affaires simples. Aussi, il devenait nécessaire d’aller au-delà de ces règles de proportionnalité.

2 – Création du régime des petites banques en 2020

La FINMA intégrait systématiquement déjà le principe de proportionnalité dans ses circulaires avec différents allègements ou exemptions réglementaires pour les plus petits établissements financiers. Elle est allée plus loin avec la création d‘un régime spécifique pour les petites banques. Elle est allée plus loin avec la création d‘un régime spécifique pour les petites banques. Avec ce régime spécial, la FINMA vise le meilleur équilibre possible entre exigence en matière de surveillance et la complexité réduite que présente la mise en œuvre de la réglementation pour les plus petits établissements.

2.1 – Petites banques suisses : un régime régi par les articles 47a à 47e OFR

Après un projet pilote lancé mi 2018 auprès de 68 établissements de catégorie 4 et 5, le régime des petites banques s’applique depuis début 2020. L’ordonnance sur les fonds propres (OFR) se voit donc modifiée (articles 47a à 47e), ainsi que certaines circulaires FINMA.

Ce régime permet de nouvelles simplifications réglementaires pour les banques “particulièrement liquides et bien capitalisées” comme le mentionne le chapitre 1a de l’article 47a. La banque qui veut bénéficier de ce régime doit remplir le modèle de demande d’admission créé spécifiquement pour la démarche.

2.2 – De quels allègements réglementaires peut bénéficier une petite banque ?

La publication de la FINMA sur son site web “Cat. 4 et 5/Régime des petites banques” donne les grandes lignes des dispositions prévues pour les établissements qui respectent les critères d’entrée dans ce nouveau régime. Il s’agit notamment :

- d’exigences simplifiées en matière de fonds propres et de liquidités ;

- de prescriptions qualitatives plus légères au niveau des circulaires émises par la FINMA.

Un fichier Excel disponible en langue allemande recense l’intégralité des allègements que comporte ce régime des petites banques. Il se télécharge sur cette même page du site de la FINMA.

2.3 – Exemple de recherche d’information sur les allègements pour petites banques avec un outil RegTech

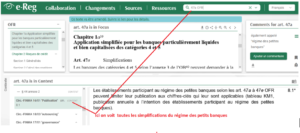

Avec notre solution e-Reg, en indiquant dans le moteur de recherche “47a OFR”, la fenêtre du bas vous présente tout le contexte de cet article. Vous disposez alors du détail des simplifications potentielles pour les banques qui remplissent les critères :

2.4 – Petites banques : liste des allégements qualitatifs

Nous vous détaillons la liste des simplifications qualitatives applicables uniquement aux participants au régime des petites banques, à octobre 2025 :

Ordonnance sur les liquidités (OLiq) :

- dispense du respect du ratio du NSFR selon l’art. 17t de l’OLiq.

Circ.-FINMA 23/1 Risques et résilience opérationnels – banques :

- gestion des risques des données critiques : exemption des cm 72, 75 et 79 ;

- résilience opérationnelle : exemption des cm 105 à 109.

Circ.-FINMA 11/02 Volant de fonds propres et planification des fonds propres – banques :

- Cm 8.1 : possibilité de se limiter au ratio de levier simplifié pour les exigences de base en matière de planification des fonds propres.

Circ.-FINMA 17/1 Gouvernance d’entreprise – banques :

- Cm 69 : Exigences réduites concernant les tâches de contrôle du risque ;

- Cm 92 : Cadence réduite de l’évaluation complète des risques par la révision interne.

Circ.-FINMA 18/3 Outsourcing :

- Cm 36.1 : évaluation de la pertinence des cm 17, 18 et 18.1 ;

- Cm 36.2 : exemption de l’exigence de garantie de réintégration ordonnée de fonctions externalisées selon le cm 18.1 ;

- Cm 36.3 : la mise en œuvre du cm 20 peut être effectuée par le rapport régulier d’une société d’audit en tenant compte du cm 27.

Circ.-FINMA 26/1 « Risques financiers liés à la nature » :

- Cm 7 : les participants au régime des petites banques ne relèvent pas du champ d’application de la présente circulaire.

OPub-FINMA :

- annexe 2 : Publication concernant les fonds propres, les liquidités, les rémunérations et les risques

- art. 7 sur des cas particuliers

D’autres simplifications sont également accessibles à l’ensemble des banques de catégorie 4 à 5. Vous pouvez nous contacter par LinkedIn si vous souhaitez cette liste complémentaire.

La réglementation financière s’avère souvent complexe. Ces dispositions prévues pour les petites banques aident de nombreux établissements bancaires à réduire le temps passé afin de gérer la conformité. Toutefois, pour aller plus loin, nous recommandons à tous les collaborateurs en banque ou en cabinet-conseil d’utiliser une solution RegTech comme e-Reg. Elle contribue à accroître leur efficacité. Elle permet de diminuer les risques et les coûts. Si vous souhaitez étudier en profondeur le fonctionnement de notre plateforme, inscrivez-vous pour une démonstration en ligne.

👉 Inscrivez-vous à notre Newsletter pour rester informé de l’actualité réglementaire et suivre les annonces de nouvelles règles ou de changements majeurs.