En juillet 2022, le Conseil fédéral ainsi que l’autorité fédérale de surveillance des marchés financiers (FINMA) ont lancé une consultation en vue d’appliquer les dernières mesures de Bâle III en Suisse. Connaissez-vous l’avancement du projet ? Pourquoi porte-t-il désormais le nom de Bâle III final et non plus de Bâle III ? Qu’est-ce que Bâle IV et Bâle consolidé ? Quelles sont les nouveautés en 2024 ? En tant que spécialiste Reg Tech, nous répondons dans cet article à toutes vos questions et vous communiquons les sources documentaires essentielles à connaître.

1 – Bâle III final : l’essentiel à connaître pour les banques

Le Comité de Bâle sur le contrôle bancaire (CBCB ou BCBS en anglais) a pour but de renforcer la solidité au niveau mondial des systèmes financiers. Il vise aussi à garantir un contrôle prudentiel efficient ainsi que des échanges de bonne qualité entre les régulateurs bancaires. Ce sont les gouverneurs des banques centrales ainsi que les superviseurs bancaires de 28 pays, dont la Suisse, qui en assurent la gestion.

1.1 – Bâle III et Bâle III final : renforcement du contrôle bancaire

Les travaux du Comité de Bâle aboutissent à l’émission de règles appelées des standards, soit le minimum que doivent appliquer les banques et les superviseurs. La réforme dite Bâle III constitue le dernier standard en vigueur. Depuis 2010, elle vient donc compléter Bâle II, après la crise financière mondiale de 2008. Les pays membres du Comité de Bâle s’engagent à insérer ces mesures dans le cadre législatif de leur pays.

Bâle III renforce le niveau de fonds propres réglementaires en rehaussant le ratio de solvabilité minimal à 10,5 % contre 8 % dans Bâle II. La réforme prévoit aussi un effet de levier, dit leverage ratio, à respecter au niveau du rapport entre le total des actifs détenus par la banque et ses fonds propres. Enfin, elle définit le ratio de liquidité court terme (LCR) et long terme (NSFR).

1.2 – Mise en œuvre de Bâle III final en Suisse

L’introduction de Bâle III final dans la loi comprend d’une part une révision de l’ordonnance sur les fonds propres (OFR). D’autre part, le dispositif comporte la refonte complète des textes détaillant la mise en œuvre de l’OFR. Les circulaires 2013/01, 2015/03, 2008/21 (partie fonds propres), 2017/07, 2016/01 et 2008/20 sont abrogées. De nouvelles ordonnances de l’Autorité fédérale de surveillance des marchés financiers les remplacent (voir infra).

1.3 – Quand Bâle III entrera-t-il en vigueur en Suisse ?

La consultation lancée en juillet 2022 par le Conseil fédéral ainsi que l’autorité fédérale de surveillance des marchés financiers est terminée depuis 2023. La modification de l’ordonnance sur les fonds propres, adoptée le 29 novembre 2023 par le Conseil fédéral, entrera en vigueur le 1er janvier 2025.

Par ailleurs, le communiqué de presse de la FINMA en date du 27 mars 2024 annonce la publication des ordonnances destinées à mettre en œuvre Bâle III final en Suisse. L’entrée en vigueur est fixée au 1er janvier 2025 en même temps que celle des changements correspondants de l’ordonnance sur les fonds propres

Nous listons tous ces changements réglementaires dans une partie ultérieure de l’article, actualisée en avril 2024.

2 – Pourquoi parler de Bâle III final ?

Le Comité de Bâle sur le contrôle bancaire évoque la réforme Bâle III. Toutefois, la seconde partie du dispositif s’appelle bien Bâle III final.

2.1 – Le Comité de Bâle adopte un premier train de mesures

Après la crise financière de 2008, les lacunes du standard Bâle II apparaissent au grand jour. Le Comité de Bâle valide rapidement en 2010 un nouveau cadre réglementaire pour les banques et établissements financiers. La première version publiée en décembre 2010 est mise à jour en juin 2011. Elle ne constitue toutefois que le premier volet des exigences de la réforme. Pour la Suisse, ces premières mesures sont détaillées dans la communication du Département fédéral des finances (DFF) datée du 1er juin 2012.

2.2 – Les autres réformes de Bâle III seront intégrées dans Bâle III final

Le 7 décembre 2017, le CBCB publie enfin les dernières normes applicables de Bâle. De ce fait, ce volet relatif au renforcement des fonds propres des banques selon les risques, s’appelle Bâle III final, par opposition à la première vague de réformes qui date de plusieurs années.

Les dispositions de Bâle III final comprennent des pondérations des risques avec divers ratios selon les cotations des entreprises. Par ailleurs, les normes intègrent une nouvelle approche pour le risque opérationnel. Bâle III final conduit en Suisse à la consultation de juillet 2022 lancée par le DFFl et la FINMA.

2.3 – Bâle IV ou Bâle III final : le Comité de Bâle a choisi

Pendant les travaux pour mettre en œuvre les mesures de Bâle III, plusieurs années après la première série de réformes, deux termes sont apparus, Bâle IV et Bâle III final. En définitive, le CBCB retient Bâle III final comme l’indique sa publication de 2017.

3 – Textes réglementaires et autres informations sur la réforme Bâle III final en Suisse

Voici d’autres informations utiles et en particulier les nouvelles ordonnances.

3.1 – Où trouver les textes clés ?

Vous recherchez les articles essentiels sur cette réforme en matière de contrôle bancaire ? Prenez connaissance des sources suivantes :

- le Comité de Bâle a publié en décembre 2017 le document « Basel III : Finalising post-crisis reforms» qui contient tous les éléments de Bâle III ;

- publications du DFF et de la FINMA au sujet de la consultation relative à la mise en œuvre de Bâle III final en Suisse, ouverte le 4 juillet 2022 ;

- modification de l’ordonnance sur les fonds propres (OFR) en date du 29 novembre 2023 ;

- communiqué de presse de la FINMA du 27 mars 2024 pour les ordonnances relatives à la mise en œuvre de Bâle III final, en vue de l’application effective de l’OFR après sa révision.

3.2 – Liste des nouvelles ordonnances

Vous trouverez l’ensemble de la documentation (projets d’ordonnances, rapports explicatifs, information sur l’audition, etc.), sur le site de la FINMA. Allez dans les archives des auditions achevées en 2022.

Voici les ordonnances de la FINMA publiées en ce début d’année 2024 :

- OPFP-FINMA porte sur le portefeuille de négociation et le portefeuille de la banque, ainsi que les fonds propres pris en compte des banques et des maisons de titres. Elle remplace la circulaire FINMA 2013/1 « Fonds propres pris en compte-banques ».

- OLRO-FINMA est relative au leverage ratio et aux risques opérationnels des banques et des maisons de titres. Elle remplace la circulaire FINMA 2015/3 «Ratio de levier-banques», mais aussi les parties actuellement encore en vigueur de la circulaire FINMA 2008/21 «Risques opérationnels-banques».

- OCré-FINMA traite des risques de crédit des banques et des maisons de titres, à la place de l’ancienne circulaire FINMA 2017/7 «Risques de crédit-banques».

- OMar-FINMA a trait aux risques de marché des banques et des maisons de titres. Elle se substitue à la circulaire FINMA 2008/20 «Risques de marché-banques».

- Enfin, OPub-FINMA concerne les obligations des banques et des maisons de titres en matière de publication. Elle s’applique en lieu et place de la circulaire FINMA 2016/1 «Publication-banques».

3.3 – Qu’est-ce que le format Bâle consolidé ?

En avril 2019, le Comité de Bâle sur le contrôle bancaire (CBCB) a réuni les différentes normes mondiales en matière de réglementation et de surveillance dans le domaine de la banque. L’objectif de Bâle consolidé est de rassembler toutes les dispositions normatives, de clarifier et simplifier les normes existantes, sans en ajouter de nouvelles. L’approche est expliquée dans ce document concernant Bâle consolidé.

4 – Comment e-Reg peut vous aider pour Bâle III ?

Face à ces évolutions réglementaires permanentes, c’est capital de se tenir informé régulièrement. En tant que professionnel des services financiers, vous recherchez la bonne information, précise et fiable, à tout moment. C’est là qu’e-Reg peut vous faciliter considérablement la tâche.

4.1 – e-Reg une solution Reg Tech pour votre recherche de documentation réglementaire

Notre objectif chez easyReg est de vous simplifier le travail en matière de réglementation. Nous vous offrons un service en mode SaaS (Service as a Software) afin d’accéder, grâce à notre moteur de recherche, à l’information exacte dont vous avez besoin. Établissements financiers suisses, cabinets d’avocats ou de conseil, cet outil s’adresse spécialement à vous.

Au lieu de chercher dans la réglementation suisse et dans les documents du comité de Bâle, utilisez e-Reg pour obtenir le texte précis, mais aussi son contexte. C’est un réel levier pour vos analyses et la gestion de vos besoins documentaires. Nous vous fournissons également toutes les autres informations réglementaires qui se réfèrent à votre sujet. Vous disposez aussi des commentaires de vos confrères sur ces mêmes textes.

4.2 – Exemples de recherche pour la réglementation suisse en matière de fonds propres

Rien de mieux pour comprendre notre solution de Reg Tech que de prendre quelques cas concrets.

Exemple 1 : décote réglementaire

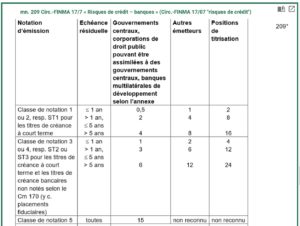

Saisissez dans notre moteur de recherche e-Reg l’expression « décote réglementaire » :

Vous accédez directement au tableau de la réglementation actuelle et future :

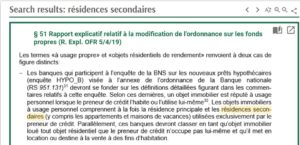

Exemple 2 : traitement des résidences secondaires dans le calcul des fonds propres

Vous avez un doute sur la manière de calculer les fonds propres en présence de résidences secondaires ? Procédez de la même manière en frappant dans le moteur e-Reg « résidences secondaires ».

Voici les informations que vous obtenez :

Exemple 3 : réglementation Bâle III

Notre plateforme e-Reg comporte un module “changements”. Vous y trouvez par exemple l’item “Bâle III final” avec l’accès à :

- une analyse des principaux impacts de ces nouveautés réglementaires applicables en 2025 ;

- les références cliquables pour les sources d’informations réglementaires essentielles ;

- la possibilité de glisser des fichiers de référence dans l’outil, ainsi que des notes et commentaires.

Cet exemple de réglementation évolutive montre l’importance de disposer en permanence d’une information à jour et fiable. Chez easyReg, c’est notre métier. Pour mieux comprendre comment notre plateforme vous aide dans vos recherches documentaires, organisez une démo en ligne de notre outil e-Reg.

👉 Inscrivez-vous à notre Newsletter pour rester informé de l’actualité réglementaire et suivre les annonces de nouvelles règles ou de changements majeurs.