RegTech ou LegalTech, connaissez-vous la différence entre ces solutions technologiques ? e-Reg est une plateforme RegTech, même si elle peut aussi être considérée comme une LegalTech. Nous détaillons dans cet article les missions de ces deux types de sociétés ainsi que le profil de leurs utilisateurs. Nous vous expliquons également les fonctionnalités d’e-Reg qui permettent de la classer dans les deux catégories, mais surtout en RegTech.

1 – Qu’est-ce qu’une entreprise LegalTech ?

La notion de LegalTech est apparue dans les années 2000 aux États-Unis ainsi qu’au Royaume-Uni. Elle est concomitante à de nombreuses évolutions technologiques dans le domaine numérique, du traitement de la data et de l’intelligence artificielle.

1.1 – Définition et histoire de la technologie dite LegalTech

Le concept de LegalTech reste relativement récent dans le monde, ce qui n’est pas surprenant vu la jeunesse des technologies utilisées.

1.1.1 – Qu’est-ce qu’une LegalTech ?

Le terme LegalTech est la contraction de legal technology, soit en français “technologie juridique ou technologie au service du droit”, comme le dit Wikipédia. Ce site donne une définition basée sur la “charte éthique pour un marché du droit en ligne et ses acteurs”, organisme qui réunit de nombreux professionnels juridiques.

Ainsi, la LegalTech utilise la technologie “pour développer, proposer ou fournir des produits ou des services relatifs au droit et à la justice, ou permettre l’accès des usagers du droit, professionnels ou non, à de tels produits ou services”.

1.1.2 – Les technologies au service de l’efficacité juridique et de la réduction des coûts

Appelées parfois “start-ups du droit”, les entreprises LegalTech se sont surtout déployées depuis la décennie précédente. Ce sont des sociétés innovantes qui mettent à profit l’utilisation de technologies, dont celles du numérique, pour apporter des services juridiques dématérialisés et souvent automatisés.

Par l’apport de ces techniques nouvelles, la LegalTech permet de diminuer le traitement de nombreuses actions autour du droit (création de contrats, veille juridique, résolution de litiges, etc.). Les algorithmes analysent les données fournies sur les formulaires en ligne que remplit l’internaute. Ils adaptent ainsi la rédaction d’un contrat ou insèrent par exemple les clauses légales indispensables.

1.2 – Missions des entreprises du type LegalTech : améliorer la pratique juridique

Ces start-ups ont recours à l’innovation technologique dans le domaine du droit. Elles proposent des services en mode SaaS pour :

- préparer en ligne les statuts de sociétés ;

- réaliser des formalités légales pour la création ou modification d’une entreprise ;

- élaborer des contrats dans tous les secteurs du droit ;

- résoudre des litiges (automatisation de lettres de mise en demeure ou services offerts par des mandataires en ligne) ;

- réaliser des recherches dans différentes bases de données ;

- simplifier la gestion d’une étude d’avocats avec l’automatisation de certaines tâches ;

- faciliter la veille réglementaire avec l’établissement de guides ou de fiches thématiques pour aider l’internaute, etc.

Le Nouvel Économiste publie le 13/02/2023 un article intitulé “LegalTech et RegTech tracent la voie”. Il y détaille des utilisations pratiques comme le big data juridique, la protection des données (LPD, RGPD), la gestion de la preuve, la conformité, la gestion de la vie des contrats ou CLM (Contract Lifecycle Management).

1.3 – Les clients des LegalTechs

Le secteur de la LegalTech vise deux types de clientèles bien distincts. Il s’adresse aux professionnels qui gravitent autour du droit, mais aussi aux particuliers.

1.3.1 – Les professions juridiques : avocats et juristes d’entreprise

Les métiers du juridique sont confrontés à une mutation profonde. Comme dans d’autres domaines du conseil, l’automatisation et la dématérialisation aident à éradiquer toutes les tâches à faible valeur ajoutée. Les avocats et les cabinets-conseils se préoccupent désormais de ces évolutions et adoptent peu à peu les solutions LegalTech du marché. C’est un gain de temps et donc d’argent. Il permet d’orienter les missions du cabinet vers les domaines pour lesquels l’avocat offre une réelle plus-value aux clients.

1.3.2 – Les particuliers pour des besoins autour du droit

La LegalTech rend aussi le droit plus accessible pour les particuliers. S’ils recherchent des services juridiques directement disponibles en ligne, abordables et sans cabinet d’avocats ou sans conseiller juridique, c’est la solution. En ce sens, la Tech démocratise la pratique du droit sur le principe du “do it yourself”, par exemple pour élaborer ses propres documents comme un contrat ou un courrier.

2 – Qu’est-ce qu’une entreprise RegTech ?

En quoi la notion de RegTech diffère-t-elle d’une LegalTech ? Même si la frontière semble parfois ténue, il reste possible de distinguer ces deux types de start-up.

2.1 – Définition de la RegTech

Ce terme anglais est l’acronyme de Regulatory Technology. En français, la traduction donne donc “technologies de la réglementation”. L’objectif fondamental des services proposés par les RegTechs consiste à aider les utilisateurs à rester ou à se mettre en conformité avec tout règlement ou loi. La RegTech prend en compte tous les textes de l’administration qui sont pertinents alors que la LegalTech se concentre seulement sur les aspects lois et ordonnances.

Les solutions du type RegTech servent donc dans le cadre des exigences réglementaires et de la conformité ainsi que pour l’émission de rapports requis par les textes dans les établissements financiers. Elles apportent grâce aux nouvelles technologies, plus d’efficacité ainsi qu’une réduction des risques et des coûts. C’est souvent une manière de lutter contre la complexité de la réglementation.

2.2 – Domaines d’intervention et utilisateurs des RegTechs

Les RegTechs couvrent l’ensemble des besoins des activités réglementaires, tant pour les banques ou institutions financières que pour les avocats ou cabinets-conseils qui les accompagnent. Ces sociétés interviennent dans les domaines suivants :

- veille réglementaire ;

- reportings réglementaires ;

- gestion de la conformité ;

- gestion des risques ;

- protection des données (LPD, RGPD, etc.) ;

- gestion des actifs (application de la LSFin en Suisse notamment).

3 – e-Reg : une LegalTech ou une RegTech ?

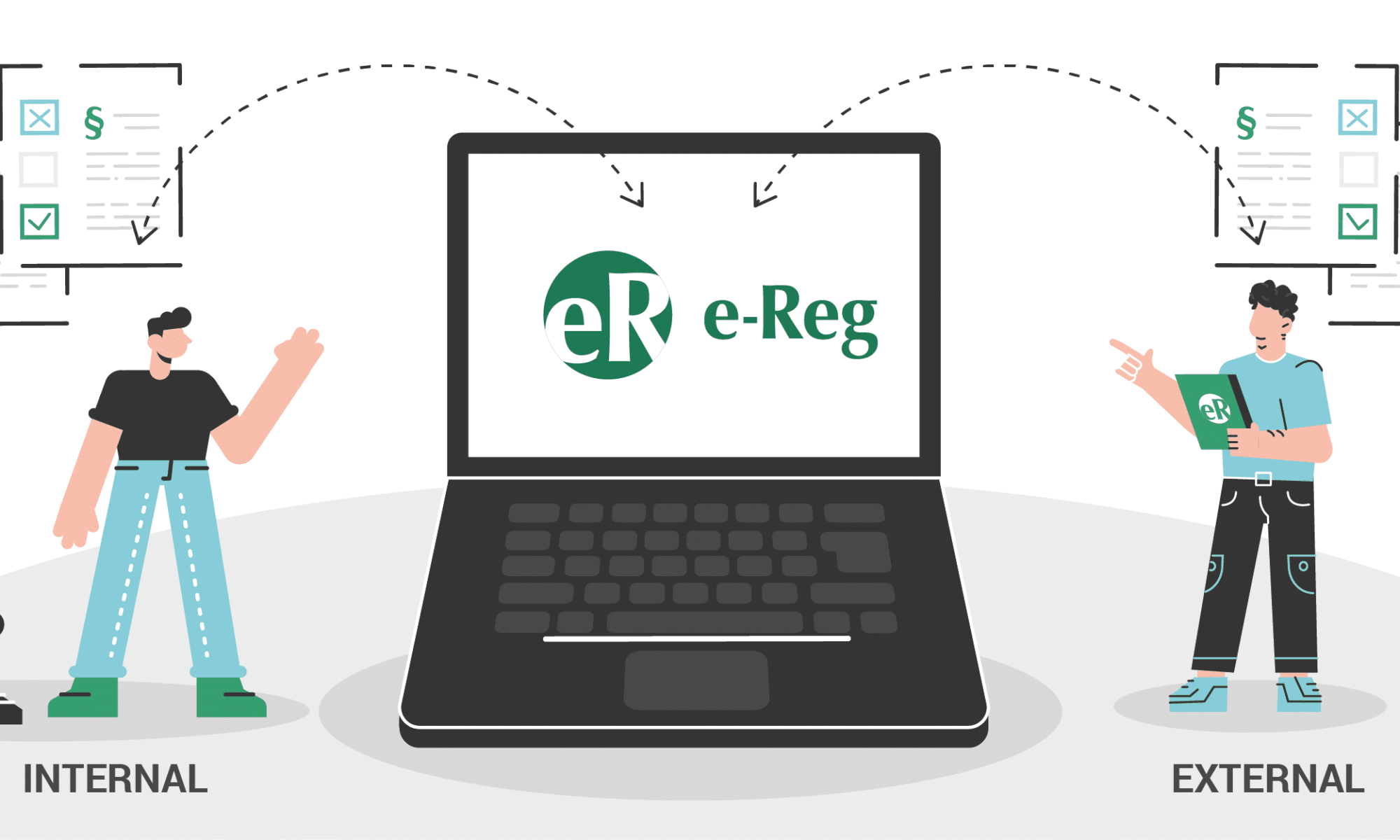

L’objectif de la société easy Reg est de simplifier la réglementation en faisant gagner du temps au quotidien à ses acteurs. Elle s’adresse tant aux banques qu’à leur environnement qui intervient après d’elles sur le plan juridique.

3.1 – Quels services propose la plateforme en ligne d’easy Reg ?

Nous avons conçu l’outil e-Reg pour apporter des services technologiques autour de la réglementation financière. Cette plateforme “regulation centric” offre les fonctionnalités suivantes :

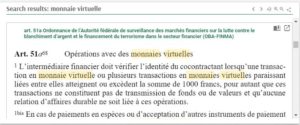

- moteur de recherche sur la base de mots clés, de références ou de filtres et en quatre langues ;

- présence d’une information complète avec le contexte réglementaire afin de détenir une vision globale de la réglementation avec des accès immédiats aux textes, grâce à des liens cliquables ;

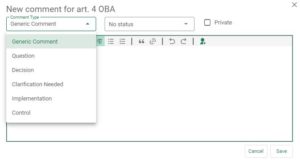

- possibilité d’enrichir et d’analyser l’information réglementaire en ajoutant des commentaires ;

- outil collaboratif pour des projets réglementaires au sein d’une équipe ;

- gestion des connaissances et du savoir ou knowledge management, grâce aux fonctions de partage de l’information, la traçabilité ou les commentaires, utiles notamment pour les absences ou pour les traitements spéciaux ;

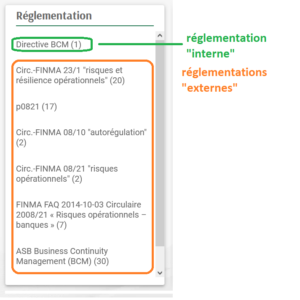

- bibliothèque des réglementations applicables, le tout dans un système multilingue.

3.2 – Pourquoi e-Reg fait partie des LegalTech ?

e-Reg s’utilise dans les cabinets d’avocats qui réalisent des missions liées à la réglementation financière. Cet usage par des professionnels du droit fait de notre outil une LegalTech. En effet, e-Reg leur apporte une simplification de la réglementation de façon totalement numérique.

Ils accèdent notamment à tous les articles de lois et ordonnances en vigueur en Suisse. Mais, ils disposent surtout de tous les rapports explicatifs, documents de consultation, circulaires et communications FINMA, de l’auto-réglementation ainsi que de tous les autres documents qui permettent de bénéficier d’une vue complète.

3.3 – Comment e-Reg va plus loin en tant que RegTech ?

Mais, e-Reg n’est pas seulement une LegalTech. C’est aussi une RegTech. D’une part, la solution couvre l’intégralité de la réglementation financière, bien au-delà des lois et des ordonnances. Des milliers de pages et de rapports, textes réglementaires, circulaires FINMA, communications FINMA, rapports explicatifs, etc. sont proposés en ligne. Et n’oublions pas l’évolution de la réglementation et son contexte.

Par ailleurs, l’utilisation d’e-Reg concerne majoritairement des professionnels sans formation juridique. Il s’agit de collaborateurs dans le secteur des services financiers, tant dans les établissements bancaires que dans les sociétés de conseil. Pour ces deux raisons majeures, nous avons coutume de dire qu’e-Reg est une RegTech plutôt qu’une LegalTech.

LegalTech, mais surtout RegTech, notre plateforme collaborative e-Reg vous simplifie la réglementation financière, au-delà des seuls aspects juridiques. Tant pour les recherches dans la réglementation que pour la veille et la gestion des changements de la réglementation, nous offrons un outil en mode SaaS, complet et facile à prendre en main par vos équipes. Planifiez un rendez-vous avec Enrico Giacoletto. Il vous organisera une démonstration personnalisée d’e-Reg.