Les autorités prudentielles lancent régulièrement des consultations auprès des banques. C’est le cas lors d’un changement de texte de loi, d’une ordonnance FINMA, etc. Par ailleurs, le secteur des services financiers réalise aussi des analyses d’impact face à des changements réglementaires. L’objectif consiste alors à mesurer les conséquences de ces modifications en interne de la banque. Dans ces deux cas de figure, la RegTech aide ces professionnels à structurer leurs réflexions et analyses. Découvrez comment gérer votre stratégie de consultation réglementaire ou d’étude d’impact grâce à e-Reg.

1 – e-Reg, notre outil RegTech pour la Suisse

La plateforme e-Reg est une solution RegTech spécialement conçue pour les acteurs des services financiers suisses qui œuvrent autour de la réglementation financière.

1.1 – La RegTech, des technologies au service de la réglementation financière

Les RegTechs proposent des solutions qui s’appuient sur des technologies récentes pour faciliter la mise en conformité et son maintien dans les établissements financiers. Il existe de nombreuses applications pratiques que nous détaillons dans notre article qui définit la RegTech et en présente les atouts.

Ces sociétés de la Tech exploitent le big data, l’intelligence artificielle, le machine learning ou la biométrie. Ajoutons aussi l’automatisation et les workflows sécurisés notamment. Ces technologies permettent d’analyser et de traiter des quantités d’informations et de données importantes. C’est le cas en matière de réglementation financière. En effet, son contenu s’avère très dense et en perpétuelle évolution. Ainsi, e-reg, outil RegTech suisse, se veut la solution pour simplifier le travail autour de la réglementation.

1.2 – Fonctionnalités d’e-Reg : avantages pratiques pour les collaborateurs du secteur des services financiers

Notre solution RegTech comporte de nombreuses fonctionnalités, de la recherche d’informations à la gestion de bibliothèques ou d‘un projet de changement réglementaire par exemple. Qu’il s’agisse de la gestion des connaissances ou de stratégie collaborative, découvrez notre article qui décrit toutes les utilisations possibles d’e-Reg.

Les différentes actions proposées contribuent à :

- un gain de temps pour les personnes chargées de sujets réglementaires, donc une réduction des coûts de la conformité ;

- une meilleure efficacité et une diminution des risques de non-conformité ;

- une simplification de la réglementation financière avec l’ensemble des textes accessibles en un lieu unique et numérisé ;

- une amélioration des connaissances et de la transmission du savoir réglementaire ;

- une facilitation des activités réglementaires en mode projet dans le cadre d’un changement réglementaire ou d’une consultation.

2 – Utiliser la RegTech pour une consultation dans le cadre d’un projet réglementaire en Suisse

Le Conseil Fédéral, le DFF ou la FINMA, par exemple, peuvent décider de lancer des procédures de consultation en vue de modifier des textes de loi, des ordonnances ou des circulaires. L’industrie des services financiers peut ainsi apporter sa participation en répondant à ce type de consultation.

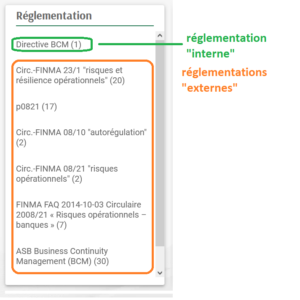

2.1 – Exemple de consultation : projet de modification de l’ordonnance sur les fonds propres

En cas de consultation réglementaire se pose la question de comment documenter et gérer les travaux en interne. Nous vous expliquons notre méthodologie à travers un exemple récent : la consultation relative à la modification de l’ordonnance sur les fonds propres (OFR).

Ainsi, le 4 juillet 2022 s’est ouvert la procédure de consultation afin d’intégrer dans le droit suisse les dispositions de Bâle III final. Même si l’échéance de la consultation est dépassée, à fin août 2023, le Département fédéral des finances n’a pas encore publié les résultats.

2.2 – Organisation de la consultation : la solution proposée par e-Reg

Notre outil RegTech comporte une fonction ajout de commentaire. Ainsi, les collaborateurs des financial services peuvent analyser et exprimer leur point de vue sur le sujet de chaque consultation. Toute banque peut librement décider de mettre en place des actions internes afin de participer ou pas à la consultation. Avec e-Reg, chaque établissement bancaire recueille aisément tous les avis des acteurs en interne. Il peut ensuite les agréger facilement grâce à l’outil et sans délai.

2.3 – Exemple de commentaires générés dans le cadre d’une consultation réglementaire

En poursuivant avec l’exemple de consultation relative à la modification de l’OFR, voici comment procéder sur la plateforme e-Reg.

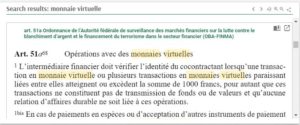

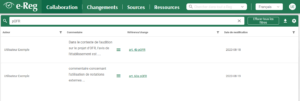

a – Recherche avec le mot clé “pOFR”

L’utilisateur frappe dans le moteur de recherche l’expression “pOFR”. Il obtient l’ensemble des informations sur cette consultation, dont par exemple :

La fenêtre de droite de l’écran montre les commentaires déjà créés sur cet article 4b “portefeuille de la banque”. En bas de cette même fenêtre, le collaborateur qui bénéficie d’un accès à e-Reg peut cliquer sur “ajouter un commentaire” pour participer à la consultation interne à sa banque.

b – Suivi des commentaires générés par e-Reg dans le cadre de cette consultation

Ensuite, chaque utilisateur dispose d’un dashboard afin d’avoir une vision globale des actions et des commentaires. En frappant de nouveau “pOFR” dans la barre de recherche de cette page, e-Reg affiche l’ensemble des commentaires créés. Tous ces commentaires peuvent s’exporter dans Excel (voir 3.3. ci-dessous).

3 – Gérer l’analyse d’impact d’une nouvelle réglementation financière grâce à e-Reg

Notre outil RegTech permet, comme pour une consultation, de recenser les analyses et avis des collaborateurs sur un changement réglementaire lors de sa mise en œuvre.

3.1 – Recueillir les commentaires internes à l’établissement bancaire

L’étude vise à estimer l’impact des modifications du cadre réglementaire sur le fonctionnement interne d’une banque. Ainsi, toute personne concernée par les évolutions réglementaires peut apporter sa participation à la réflexion directement dans e-Reg. Cette fonction collaborative facilite la concertation et le partage d’informations et d’analyses. Notre système concentre toute l’information dans un espace dématérialisé unique et collaboratif.

L’outil permet de mentionner les utilisateurs afin de recueillir leur contribution sur un point particulier.

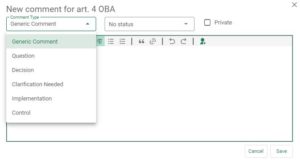

3.2 – Exemple de commentaire ajouté dans notre outil RegTech

Lors de la mise en œuvre de la nouvelle circulaire FINMA 23/01 relative aux risques et résilience opérationnels, voici un commentaire ajouté sur la plateforme pour le chiffre marginal 101 :

Comme pour une consultation, le manager qui gère l’étude d’impact recense l’ensemble des commentaires et analyses des collaborateurs sur son dashboard :

Chaque utilisateur d’e-Reg peut exporter tous ses commentaires dans Excel (voir ci-dessous).

3.3 – Fonctionnalité complémentaire d’e-Reg : export des commentaires

Le responsable du projet de consultation réglementaire ou de l’étude d’impact peut aisément exporter tous les commentaires sur Excel. C’est utile pour les retravailler. C’est également pratique pour préparer un reporting, notamment si plusieurs départements sont impliqués.

Ces fonctionnalités de collaboration d’e-Reg s’avèrent idéales pour récolter les avis et commentaires. Qu’il s‘agisse d’une consultation des autorités ou de l’analyse des conséquences d’une nouvelle réglementation, adopter la RegTech simplifie le processus. Pour mieux visualiser comment notre solution e-Reg vous facilite le travail réglementaire, pourquoi ne pas organiser une démonstration personnalisée de l’outil ?