Chez easyReg, nous organisons régulièrement des webinaires sur un thème d’actualité ou un sujet d’intérêt pour les acteurs des services financiers en prise avec la réglementation bancaire. Le 16 juin 2025, nous avons évoqué les directives internes dans les banques.

Aujourd’hui, nous retranscrivons la seconde partie de ces échanges. Découvrez le combo efficace pour gérer la documentation : directives internes et RegTech. Nous détaillons notre approche méthodologique et illustrons l’utilisation de la solution RegTech e-Reg avec un exemple concret pour les établissements financiers en Suisse : la mise en conformité de la documentation interne avec la circulaire FINMA 23/01.

Les directives internes : un sujet de préoccupation légitime pour gérer la réglementation financière

Si nous nous préoccupons chez easyReg de solutions pour gérer de façon optimale les directives internes des banques, c’est parce que le sujet est extrêmement lié à la réglementation financière. Outre le fait que ce soit une obligation légale, la documentation propre à l’établissement semble ajouter de la complexité au pilotage réglementaire. Pourtant, quand c’est bien mené, c’est au contraire un élément d’amélioration de la gestion de la réglementation.

Un webinaire consacré exclusivement à la gestion des directives internes dans les banques

easyReg a organisé, le 16 juin 2025, un webinaire centré sur les directives, politiques ou procédures internes dans les établissements financiers en Suisse. Enrico Giacoletto et Ivan Nappo, respectivement fondateur et consultant chez easyReg, vous proposent un focus sur ce sujet plus complexe qu’il n’y paraît. Ils s’appuient sur les solutions qu’offre leur plateforme RegTech, e-Reg, afin de simplifier la gestion de la réglementation financière.

Importance des directives internes et bonnes pratiques

Le premier article qui retranscrit ce webinaire explique les obligations et bonnes pratiques pour les directives internes à la banque. Non seulement gérer ces procédures et politiques propres à l’établissement financier est une obligation, mais leur rédaction et leur actualisation peuvent s’avérer compliquées. Pourtant, c’est essentiel pour réduire les recommandations et irrégularités de forme notamment.

Ce premier article détaille aussi les bonnes pratiques pour gérer ces directives internes. Conception, revue, approbation, centralisation, recherche, etc., tout est passé au crible.

Associer directives internes et RegTech : le conseil méthodologique d’easyReg

Vu la complexité de la réglementation financière sur le plan de son pilotage, y compris les directives propres à la banque, mieux vaut s’outiller de façon rationnelle. La RegTech apporte des services bien utiles aux établissements financiers. Elle participe à l’amélioration de la conformité au droit et à la réglementation, qu’il s’agisse de la loi, de circulaires, d’ordonnances, de communications, etc.

Qu’est-ce que la solution RegTech e-Reg ?

Enrico Giacoletto et Ivan Nappo sont des acteurs de la veille et de la gestion réglementaire, grâce à leurs diverses expériences dans le secteur bancaire. La solution RegTech qu’ils ont développée s’appelle e-Reg. Elle a pour objectif central de simplifier le travail avec la réglementation financière.

Avec cet outil, ils allient les meilleures technologies, dont l’intelligence artificielle, à leur connaissance approfondie des difficultés que rencontrent les acteurs de la réglementation bancaire.

Associer réglementation financière et directives internes : une idée venue du terrain

Vous vous interrogez sur les raisons et la manière d’intégrer la réglementation interne à un outil RegTech ? Enrico explique que l’idée d’allier les directives internes et la RegTech a fait son chemin chez easyReg, suite à la demande explicite d’un client. Finalement, pourquoi ne pas gérer dans l’outil, en plus de la réglementation externe, celle interne à la banque ?

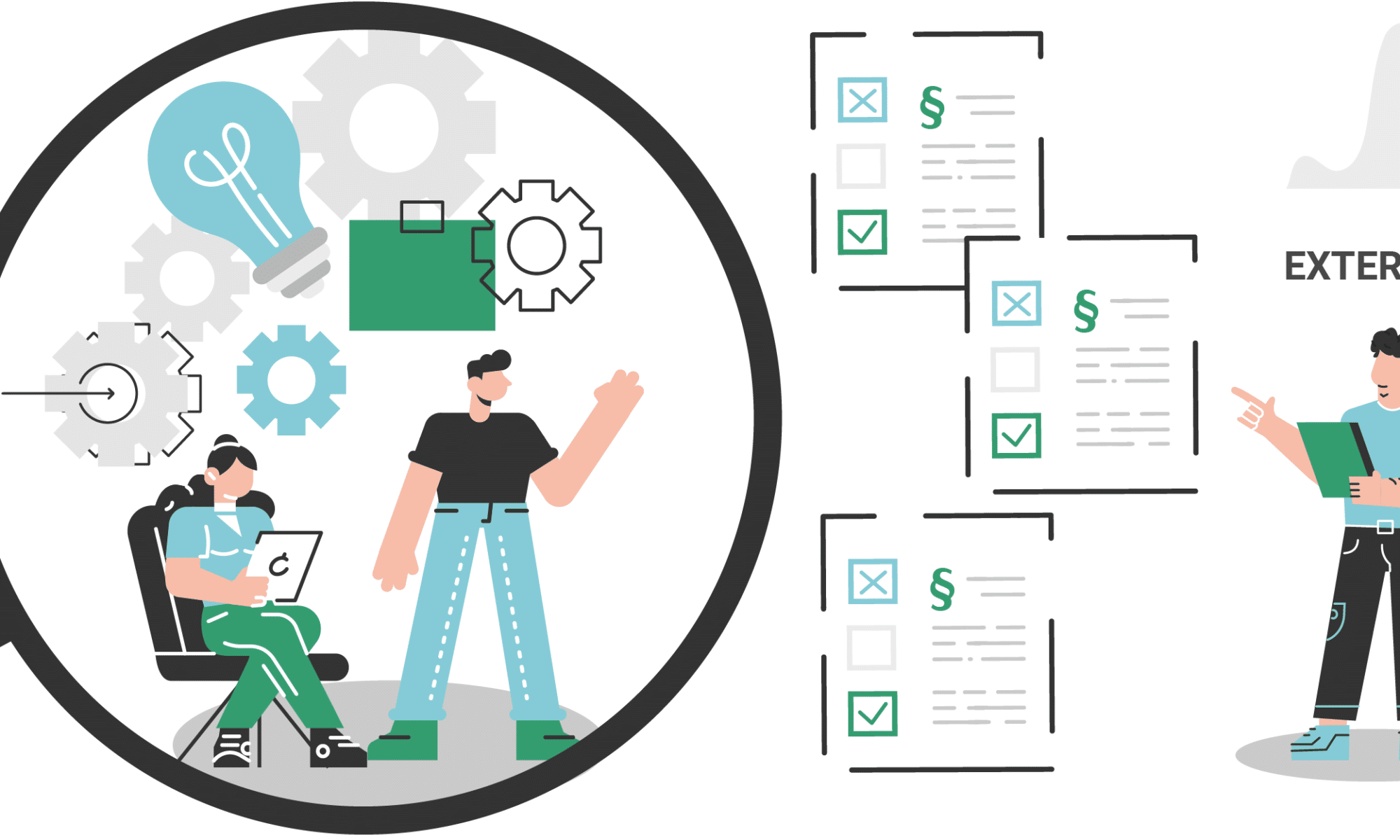

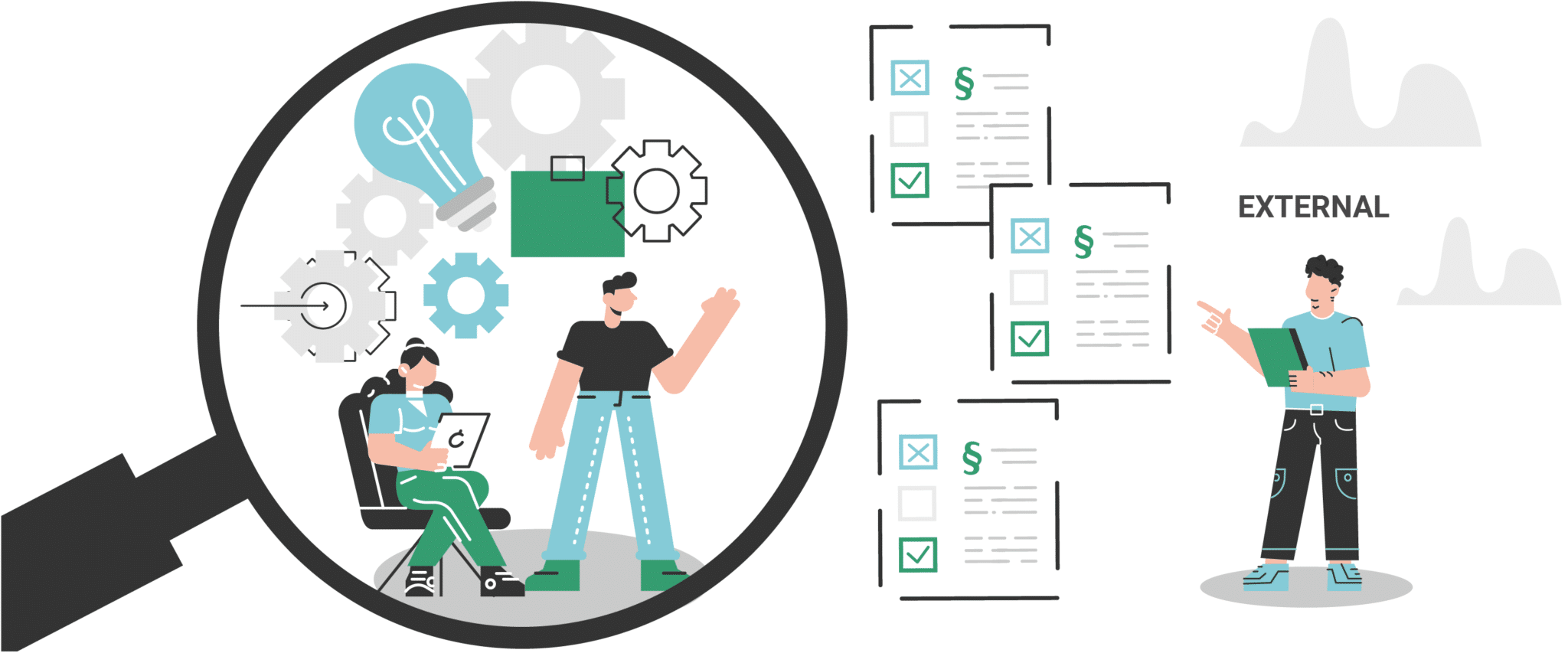

C’est ce besoin exprimé qui a engendré la création d’un référentiel central dans la solution e-Reg, afin d’y déposer toutes les procédures et politiques propres à l’établissement. La richesse de cette gestion de la réglementation financière interne réside dans la capacité à détecter les références dans les textes et qui doivent être mises à jour.

L’approche de la solution easyReg

L’insertion des réglementations propres aux établissements financiers s’effectue dans un système sécurisé et totalement ségrégé pour chacun des clients d’easyReg.

Voici les principes qui ont guidé la réflexion sur ce projet :

- Création d’un référentiel central, avec la gestion en multilingue et l’archivage des différentes versions des politiques internes.

- Fonctionnalité de recherche dans les procédures internes archivées sur la plateforme e-Reg, ainsi que dans les textes de loi ou dans toute autre source réglementaire suisse, européenne, etc.

- Capacité d’identification des références qui demandent une actualisation.

- Processus d’extraction des dates des documents afin de vérifier les cycles de validation.

Exemple concret de l’apport de la RegTech pour les politiques internes

Pour illustrer comment la RegTech se met au service des entreprises qui interviennent sur les aspects réglementaires dans les banques, voici un exemple pratique.

La circulaire FINMA 23/01 relative à la résilience opérationnelle dans les banques

Cette circulaire 23/01 a fait l’objet d’une autre présentation détaillée lors du webinaire organisé le 12 mars 2025 sur la résilience opérationnelle. Elle a remplacé l’ancienne circulaire FINMA de 2008 et a constitué un changement réglementaire de longue haleine pour les banques suisses.

Quels sont les enjeux de la documentation interne pour cette circulaire ?

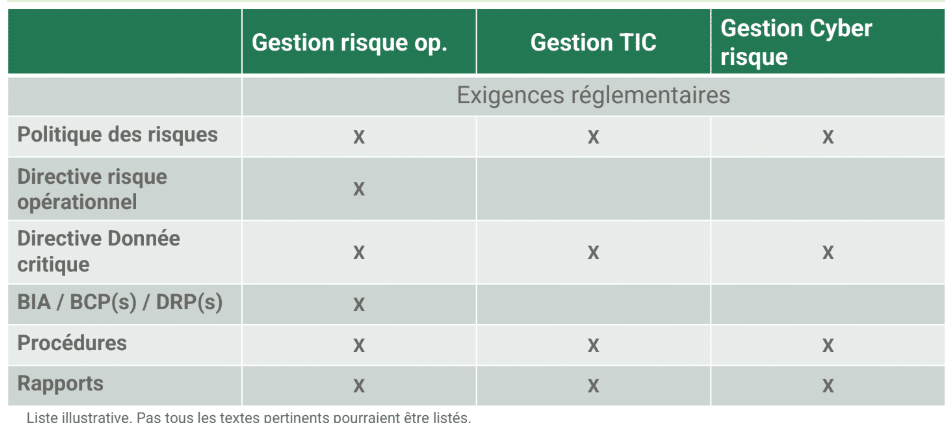

La seule lecture de la table des matières de la circulaire 23/01 montre l’ampleur des procédures impactées dans les établissements bancaires. Ce texte voit apparaître de nouveaux concepts à prendre en considération, ainsi que des thématiques transversales :

- le risque opérationnel ;

- la gestion des actifs ;

- les technologies d’information et de communication (TIC) ;

- le cyberrisque ;

- les données critiques.

Une dizaine d’impacts directs existent pour la documentation interne de chaque établissement financier. Parfois, ce sont des politiques auparavant incontournables et approuvées par le conseil d’administration qui sont à abroger. C’est le cas, par exemple, de la politique CID prévue par l’annexe 3 de l’ancienne circulaire FINMA 08/21.

Se pose aussi la question, du fait du remplacement de la directive FINMA 08/21 par la directive 23/01, de mettre à jour toutes les politiques impactées et sans en oublier.

Tout ceci donne un aperçu de la complexité, sans solutions RegTech pour structurer le travail.

Utilisation de la solution RegTech e-Reg : analyse des impacts attendus de la Circ.FINMA 23/01

La réalisation d’une recherche dans l’outil e-Reg permet de cibler ou de corroborer ces différents impacts de la circulaire sur les textes documentaires existants en interne de la banque. Ces politiques et procédures sont de natures diverses :

Plusieurs cas de figure se présentent :

- De nouveaux documents doivent faire l’objet d’une validation.

- Des concepts nouveaux sont à insérer dans la documentation.

- D’autres sont à supprimer.

Pour faciliter le travail de réécriture, de revue et de validation, e-Reg propose un cycle complet de revue documentaire. Ainsi, les personnes en charge de la réglementation financière disposent d’une vue transversale des changements à opérer, volet par volet.

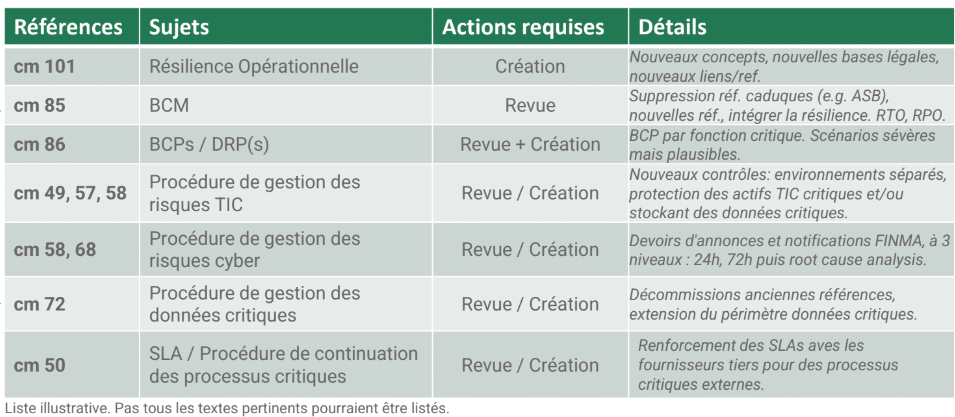

Liste non exhaustive des changements et des nouveautés auxquels e-Reg donne accès

Voici par exemple les sujets à traiter pour cette circulaire suisse 23/01, avec les Cm concernés. Cette vue transversale aide à retrouver rapidement le détail des changements et des nouveautés qu’apporte cette réglementation. Tous ces points doivent faire l’objet de contrôles et d’actualisations dans les procédures et directives internes à tous les établissements financiers.

Pour le Cm 85 avec le Business Continuity Management (BCM), il existait auparavant des directives d’autoréglementation. Elles émanaient de l’Association des banques suisses (ASB) et traitaient de la continuité des affaires. Avec la circulaire FINMA 23/01, il s’agit d’une obligation et non plus d’un texte d’autorégulation.

Le Cm 72 a trait, lui, à la procédure de gestion des risques cyber. Auparavant, intervenaient les Client Identification Data (CID) qui constituaient la donnée critique sensible. Mais, avec la circulaire 23/01, la FINMA élargit sensiblement le périmètre de ces données critiques. Désormais, les CIA (Confidentiality, Integrity and Availability) remplacent les CID.

Ceci exige de redéfinir le périmètre de la donnée critique, ainsi que la stratégie de chaque banque pour la gérer. Comme dans l’exemple précédent, les implications s’avèrent plutôt transversales.

La portée de la directive est très large. Les impacts atteignent la politique de la gestion des risques. Par exemple, la gestion des données critiques constitue un sujet très transversal.

Exemple d’utilisation de la fonction recherche d’e-Reg dans les directives internes

Imaginez de chercher dans le moteur e-Reg tous les termes « CID », comme le définissait l’annexe 3 de la circulaire antérieure 08/21, à l’intérieur des directives internes de votre banque. Dans l’exemple traité lors du webinaire, avec un serveur de démonstration, apparaît notamment un document interne sur l’appétit aux risques. Il fait référence aux contrôles en lien avec le concept antérieur de CID. Ici, la banque devrait actualiser le document pour :

- parler plutôt des données critiques dans leur ensemble ;

- ou s’assurer qu’elles ont été traitées, tout en expliquant pourquoi la référence CID est maintenue.

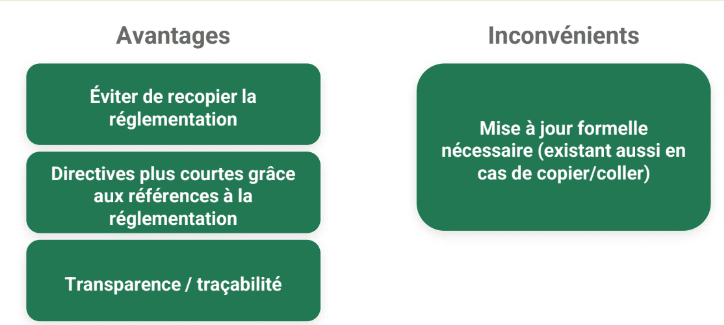

Les bénéfices de l’association des directives internes et de la RegTech dans e-Reg

Cet exemple de recherche RegTech sur le mot-clé « CID » montre les atouts de la solution :

- Réduction du temps et des coûts par rapport à des recherches manuelles dans tous les écrits propres à l’établissement financier.

- Disparition de la pénibilité que constitue une recherche manuelle, du type « contrôle F », répétée dans de multiples sources documentaires internes.

- Mise à disposition d’un référentiel central, la seule manière de s’assurer qu’une politique connexe, comme les ressources humaines, ne référence pas des concepts caducs (exemple avec CID).

- Une analyse exhaustive des textes, ce qui évite le moindre oubli, toujours source d’irrégularité.

- Gestion des cycles de vie des directives, par version, par langue, avec la faculté d’associer des commentaires.

- Possibilité d’allouer le travail relatif aux changements réglementaires, en fonction des types de modifications à opérer (gestion des risques, conformité, département legal, etc.).

- Export sur Excel des données.

e-Reg, une plateforme RegTech qui améliore l’efficacité de votre gestion documentaire

Avec l’association de la réglementation interne et des sources réglementaires officielles, vous professionnalisez le pilotage de la conformité. e-Reg vous aide à améliorer les changements à opérer. L’outil RegTech vous évite ainsi des omissions toujours gênantes en matière de compliance. Si une démonstration personnalisée vous intéresse, inscrivez-vous ici sur notre calendly.

👉 Inscrivez-vous à notre Newsletter pour rester informé de l’actualité réglementaire et suivre les annonces de nouvelles règles ou de changements majeurs.