Les webinaires sur la réglementation bancaire, organisés par easyReg, se poursuivent. Nous vous retranscrivons dans une nouvelle série d’articles, celui qui s’est tenu le 9 avril 2025. Il traite de la circulaire FINMA 2026/01. Ce texte sur les risques financiers liés à la nature, adopté fin décembre 2024, entre en vigueur début 2026 pour les grandes banques et début 2027 pour les banques des catégories 3,4 et 5. Vous disposez de l’année 2025 pour vous préparer ! Commençons par le cadre réglementaire. Découvrez le contexte de la circulaire, la définition des risques financiers liés au climat et autres facteurs naturels, ainsi que l’approche proportionnée retenue par la FINMA.

1 – Circulaire FINMA 2026/01 : l’aboutissement d’un processus réglementaire long

D’une part, cette nouvelle réglementation a fait l’objet de travaux importants, tant en Suisse qu’au niveau des différentes instances internationales de régulation dans le monde. D’autre part, elle vient ajouter des exigences réglementaires pour de nouveaux risques bien distincts de ceux déjà identifiés et traités en matière de finance durable.

Origine de la réglementation suisse sur les risques financiers relatifs au climat

Ces nouvelles exigences réglementaires introduites par la circulaire FINMA 2026/01 résultent d’un long processus. Le Comité de Bâle, ainsi que d’autres régulateurs ont initié cette réflexion depuis plusieurs années. Le BCBS (Basel Committee on Banking Supervision) a publié en juin 2022 les principes pour une gestion efficace et la supervision des risques financiers liés au climat.

Puis, la FINMA a commencé sa communication sur le changement climatique comme facteur de risque. Elle a ouvert en 2024 une consultation publique qui s’est terminée le 31 mars de la même année sur le projet de nouvelle circulaire. Fin 2024, la Circ.-FINMA 26/1 intitulée « risques financiers liés à la nature » est adoptée. Elle entre en vigueur le 1er janvier 2026.

Comment différencier les notions réglementaires de durabilité et de risques liés à la nature ?

C’est important de bien distinguer les concepts suivants :

- le risque climatique, de l’évolution du climat et de sa transition, avec son impact sur l’activité de la banque ;

- le risque ESG, ce qui implique pour les établissements financiers, la prévention de l’écoblanchiment ou greenwashing.

Lors de ce webinaire, Enrico Giacoletto et Ivan Nappo d’easyReg ont expliqué les différences, sachant que la circulaire FINMA 2026/01 ne traite pas de la durabilité et des normes ESG.

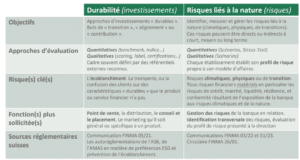

Les risques liés à la durabilité

Pour les établissements financiers, la durabilité concerne plutôt l’investissement. Il s’agit alors d’avoir une politique de placements conformes aux objectifs en matière de transition écologique, de respect de l’environnement, de réduction de l’empreinte carbone, etc.

En matière de risque lié à la durabilité, vous retrouvez le risque d’écoblanchiment, soit la tentative de tromperie ou la confusion sur un investissement qui se révèlerait faussement durable. Ces aspects risques s’analysent pour la finance durable directement sur les points de vente, le marketing ainsi que la distribution des produits ou services financiers.

Les risques financiers liés à la nature

En revanche, pour la circulaire FINMA 2026/01, le principe consiste à regarder le climat et la nature sous l’angle des risques et à évaluer leur impact financier sur les établissements bancaires. Dans ce cas, de nouvelles catégories de risques interviennent. Ces risques financiers liés à la nature sont matériels, tant sur les aspects risques de crédit, de marché, de liquidité, la résilience opérationnelle, etc. Nous les détaillons juste ci-dessous.

2 – De nouveaux concepts de risques introduits par la circulaire FINMA 2026/01

Les risques financiers liés à la nature se distinguent des autres risques financiers. La circulaire étudiée lors du webinaire apporte de nouvelles définitions.

Définition du risque lié à la nature

Voici la définition que donne le Cm 9 de la circulaire FINMA 2026/01. C’est un « potentiel de conséquences financières négatives directes ou indirectes à court, moyen et long terme pour un établissement, résultant de son exposition aux risques climatiques et autres risques de la nature ».

La circulaire ajoute que ces risques se répartissent entre :

- les risques financiers liés au climat ;

- et les autres risques financiers liés à la nature.

Les autres définitions à comprendre en matière de risques

La circulaire utilise et définit d’autres nouveaux concepts autour des risques liés à la nature. Référez-vous aux Cm suivants :

- Les risques de la nature, y compris les risques climatiques (Cm 10), qui se décomposent ensuite entre risques physiques et risques de transition.

- Les risques physiques (Cm 11), du fait de la dégradation des écosystèmes, du sol, de l’eau, etc.

- Les risques de transition (Cm 12), soit, par exemple, les risques issus d’une démarche de décarbonisation, ce qui représente une grande différence avec la durabilité.

3 – À qui s’applique cette circulaire sur les risques financiers liés à la nature ?

Vous pensez que les risques induits par le climat ne concernent pas directement les banques ? Attention, car la circulaire spécifie au Cm 9 et au Cm 19 de tenir compte des conséquences financières indirectes à court, moyen ou long terme.

Toutefois, comme pour chaque nouvelle réglementation financière qui émane de la FINMA, des cas d’exemptions et des règles de proportionnalité existent.

Le champ d’application et les exemptions de la circulaire FINMA 2026/01

La nouvelle réglementation concerne :

- Les banques au sens de l’art. 1a LB, ainsi que les succursales de banques étrangères, les groupes financiers et conglomérats financiers.

- Les entreprises d’assurance, les succursales de sociétés d’assurance étrangères et les groupes et conglomérats d’assurance.

Le chapitre V traite exclusivement des établissements bancaires. Seules les banques de catégorie 1 et 2 doivent appliquer pleinement la circulaire. Le texte prévoit des aménagements pour les banques de catégorie 3. Quant aux établissements financiers de catégorie 4 ou 5, ils bénéficient d’aménagements spécifiques, ainsi que de délais pour la mise en application.

Par ailleurs, la proportionnalité prévue par les textes simplifie la réglementation financière. Ainsi, la circulaire FINMA 2026/01 exempte totalement les établissements inscrits au régime des petites banques (Cm 7, en application de l’article 47a de l’ordonnance sur les fonds propres (OFR)).

Des délais de mise en œuvre étalés dans le temps selon les catégories de banque

Le calendrier distingue les délais selon les types de risques financiers liés à la nature :

- Les risques liés au climat. L’application de la circulaire est obligatoire au 1er janvier 2026 pour les banques de catégorie 1 et 2, et un an plus tard pour les autres.

- Les autres risques. Dans ce cas, la circulaire prévoit une application obligatoire en janvier 2028 pour toutes les banques non exemptées.

💡Ivan précise que la suite du webinaire, soit l’article sur la classification des risques, comporte des illustrations concrètes. Elles montrent que ces exigences nouvelles peuvent s’avérer très réelles pour des banques en Suisse romande, par exemple.

Clairement, les banques de catégorie 1 et 2 ont moins d’un an pour mettre en place les changements réglementaires. C’est peu. Mais, pour les banques de catégorie intermédiaire, le temps est aussi venu de s’en préoccuper également.

4 – Qu’est-ce que l’approche adaptée ou proportionnée retenue par la FINMA ?

L’Autorité fédérale de surveillance des marchés financiers a retenu une méthodologie particulière à appliquer par chaque établissement financier. Il doit périodiquement réaliser :

- l’analyse du profil de risque de l’établissement ;

- l’identification des risques financiers liés à la nature qui le concernent ;

- l’évaluation de la matérialité de chacun de ces risques, pour son profil de risque.

Pour ce dernier point, la banque intègre les conséquences stratégiques, les risques juridiques et les risques de réputation.

Le profil de risque varie selon le modèle d’affaire de l’établissement bancaire. Ce sont les Cm 13 et Cm 23 qui donnent le détail de la démarche pour réaliser cette analyse. Il y est précisé que l’évaluation de la matérialité repose notamment sur les analyses de scénarios adaptés, qu’elles soient quantitatives ou qualitatives.

Voilà le cadre de cette nouvelle réglementation autour des risques liés à la nature et au climat, ainsi que les termes à connaître. Dans la suite du webinaire, que nous traiterons sous forme d’articles de blog également, vous découvrirez d’abord la taxonomie ou la classification des risques à opérer, accompagnée d’exemples pratiques. Puis, le dernier article de ce triptyque aborde la gestion des risques de ce type ainsi que la gouvernance. Nous profiterons pour vous montrer comment une solution RegTech comme e-Reg peut vous aider dans la gestion d’un tel changement réglementaire.

👉 Inscrivez-vous à notre Newsletter pour rester informé de l’actualité réglementaire et suivre les annonces de nouvelles règles ou de changements majeurs.