Classification des risques financiers liés à la nature et illustrations

Nous abordons dans nos webinaires sur la réglementation bancaire différents sujets d’actualité pour la Suisse. Celui qui s’est tenu le 9 avril 2025 traite de la circulaire FINMA 2026/01 relative aux risques financiers liés à la nature. La première partie concerne le cadre réglementaire et la définition de ces risques. Elle a fait l’objet d’un premier article de blog. Nous poursuivons par la classification des risques que vous devez réaliser pour déployer ce texte réglementaire dans votre banque. Pour vous aider à identifier et évaluer ces risques physiques comme de transition, nous illustrons cette taxonomie avec des exemples notamment. Vous disposerez également d’éléments produits par les guidelines européennes de l’EBA.

1 – Classification des risques ou taxonomie selon la circulaire FINMA 26/01

Cette circulaire FINMA 26/01 est le résultat d’un long processus réglementaire, en Suisse comme au niveau international.

Réglementation suisse en matière de risques financiers liés à la nature

L’apparition de nouveaux risques en matière de changement climatique a des impacts potentiellement sur les banques. Ceci est totalement distinct des risques liés à la finance durable et au greenwashing ou écoblanchiment.

La FINMA avait lancé une audition en 2024 sur le thème des risques financiers liés à la nature. Elle a abouti au vote de la circulaire 2026/01 le 12 décembre 2024. La date d’application de ces dispositions dépend de la catégorie de la banque, soit :

- janvier 2025 pour les plus grands établissements ;

- puis janvier 2026 pour les autres banques soumises à ce texte.

Pourquoi réaliser une taxonomie ou classification de ces dangers ?

La circulaire FINMA 2016/01 retient une approche proportionnée basée sur l’analyse du profil de risque, l’identification des risques et l’évaluation de la matérialité de chacun. Pour effectuer cette évaluation, avant la mise en place d’une politique de prévention, chaque banque doit donc identifier son exposition à de tels risques et les classer.

Afin de faciliter le processus, la FINMA propose une manière de catégoriser ces risques au niveau de la documentation interne de la banque. Elle spécifie même au Cm 26 de la circulaire que l’établissement financier peut retenir une autre méthode, à condition de la justifier.

Les risques physiques aigus et chroniques

La première famille de risques concerne les risques physiques. Elle se décompose en deux sous-catégories, les risques aigus et les risques chroniques.

Caractéristiques communes aux risques physiques (Cm 9)

Ces risques présentent tous des caractéristiques identiques, telles que définies au chiffre marginal Cm 26 de la circulaire 26/01. Ce sont des impacts du changement climatique qui ont une conséquence financière sur l’établissement bancaire. Ces pertes sont directes ou indirectes et leur probabilité de survenance se classe selon un horizon temporel plus ou moins long terme.

Caractéristiques spécifiques des risques physiques aigus et des risques physiques chroniques

Les risques physiques aigus émergent du fait d’événements extrêmes ou brutaux du type catastrophe naturelle. Citons les tempêtes, inondations, pandémies, sécheresses, etc. Ils sont définis au Cm 9.

Quant aux risques physiques chroniques, ce sont les Cm 10, 11, 12 et 26 qui les détaillent. Ce type de danger résulte d’événements structurels aux conséquences plus durables. Le réchauffement climatique, le niveau très faible ou très élevé de précipitations, etc., entrent dans cette catégorie.

Les risques de transition (Cm 10-12 et Cm 26)

Ces risques correspondent à des impacts financiers négatifs lors du passage à une économie plus respectueuse de l’environnement. Cette transition peut entraîner des effets négatifs sur une entreprise et sur le secteur bancaire, comme :

- des pertes financières ou des pertes de marché potentielles ;

- des changements de mode de consommation ;

- une réduction de débouchés ;

- des évolutions des règles ou du cadre juridique.

Prenons quelques exemples :

- Une réglementation peut interdire la vente de biens immobiliers qui ne respectent pas certains critères. Ceci peut impacter négativement le crédit immobilier si les propriétaires ne réalisent pas les mises aux normes exigées pour pouvoir vendre leurs biens.

- Des financements à long terme peuvent présenter un risque de non-remboursement. Citons le cas de professionnels, comme les hôtels dans les stations de ski, en cas de disparition progressive de la neige. C’est aussi une probabilité pour des entreprises industrielles qui fabriquent des matériaux devenus interdits.

2 – Exemples de classification des risques selon les lignes directrices internationales

Vous devez donc réaliser ce travail d’analyse et de classification de vos risques financiers liés à la nature, en fonction de votre activité et du contexte. Vous pouvez aussi vous inspirer de la taxonomie qui existe au niveau international. Voici les directives de l’European Banking Authority. Nous ajoutons également quelques informations dans cet article sur le cadre conceptuel du Network for Greening the Financial System (NGFS).

Que disent les dispositions EBA en matière de taxonomie verte ?

Les directives en vigueur en Europe utilisent des concepts similaires à la circulaire FINMA 26/01, soit le risque physique et le risque de transition. Ces textes réglementaires peuvent vous aider à trouver des exemples et à analyser s’ils sont susceptibles de se produire pour votre établissement financier. Vous devez parvenir à vous projeter pour identifier les zones de marché ou les actifs qui peuvent être impactés dans votre banque.

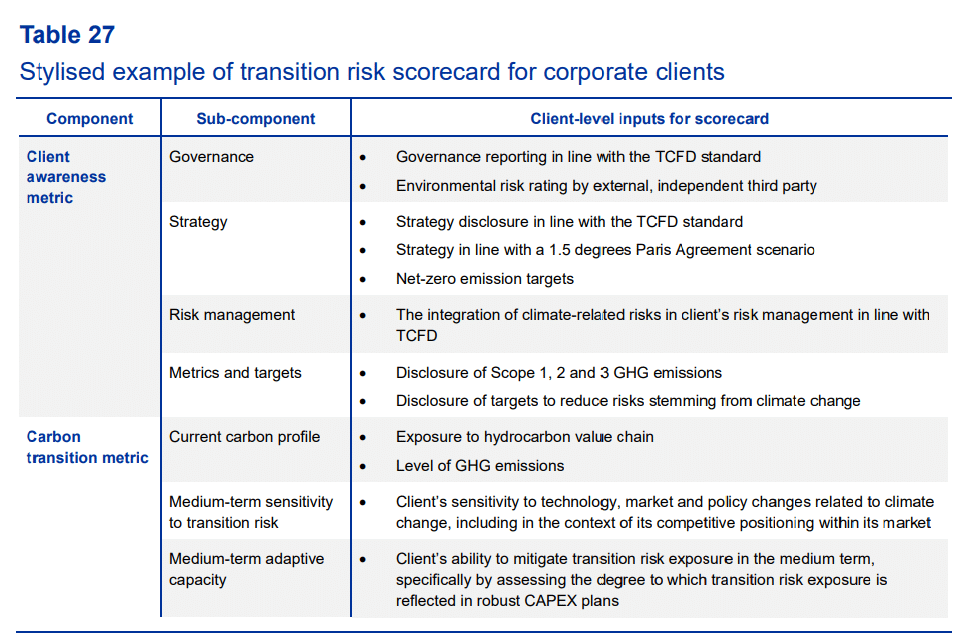

Le guide Good practices for climate-related and environmental risk management de l’EBA comporte à la page 44 des informations détaillées sur la classification des risques. Il donne notamment les bonnes pratiques pour réaliser cette taxonomie.

Voici un schéma qui figure à la page 44 de ce guide. C’est un exemple de scoring pour le risque de transition :

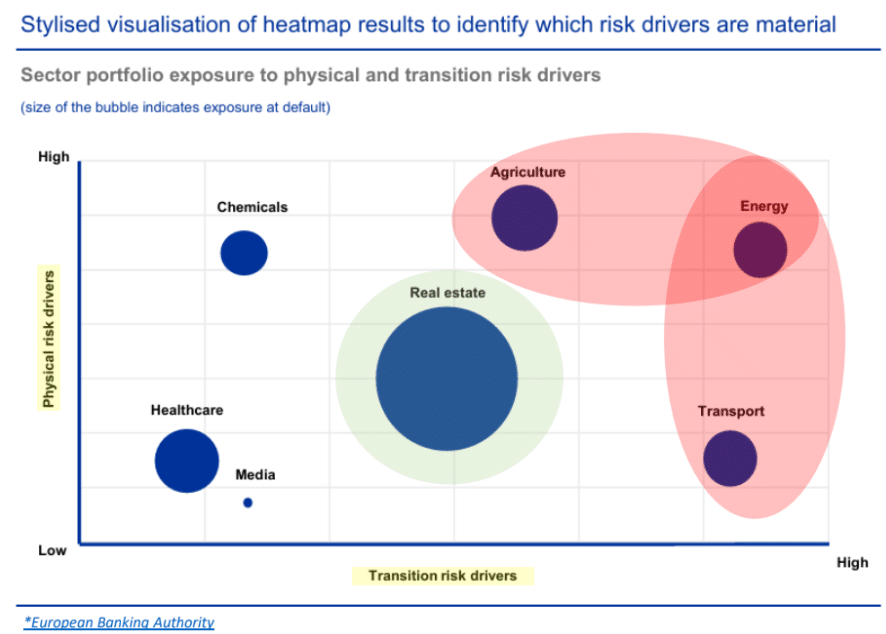

Guidelines EBA et visualisation des secteurs sous-jacents les plus exposés aux risques physiques ou de transition

Voici un autre extrait des dispositions EBA et qui figure aussi dans le guide précité. Il permet de visualiser les risques selon les activités. Ainsi, sur ce schéma, vous apercevez les risques chimiques, agricoles ou énergétiques, selon leur ampleur, de basse à élevée.

Source : Good practices for climate-related and environmental risk management – p.6 – chart 1.

Ce document montre les considérations matérielles possibles :

- En rouge, pour des banques actives dans le secteur du négoce ou exposées à ce secteur. Il s’agit par exemple d’activités de financement, de shipping, ou dans le domaine de l’énergie. Cela concerne notamment des établissements bancaires suisses ou romands, très actifs dans ces secteurs.

- En vert, pour les établissements financiers exposés ou qui agissent dans le secteur immobilier, avec des risques physiques comme de transition relativement élevés.

Notion de cadre conceptuel du NGFS pour les risques financiers liés à la nature

Nous profitons de cet article pour mentionner une autre source d’informations utile en matière de risques financiers liés à la nature. Le NGFS est un réseau international pour le verdissement du système financier. Il comporte actuellement, en juin 2025, 134 banques centrales et superviseurs.

Cet organisme a défini neuf stratégies pour adapter la politique monétaire des États avec les objectifs climatiques mondiaux. Parmi ces stratégies, l’une traite des risques liés à la nature. En septembre 2023, cet organisme a publié le cadre conceptuel pour les risques financiers liés à la nature. Ce document vise à :

- concevoir une compréhension partagée de tous avec un langage commun ;

- définir une approche basée sur des principes et concepts clarifiés pour aider à la rendre opérationnelle.

Notons que la banque centrale américaine (la Fed) s’est retirée début janvier 2025 du réseau NGFS, alors qu’elle avait adhéré en 2020. Ceci laisse-t-il présager de plus grandes divergences des réglementations mondiales sur la thématique du climat ? L’avenir le dira.

Avec la définition des risques financiers liés à la nature ainsi que le cadre réglementaire, vous disposez désormais d’outils et d’exemples pour votre propre démarche de classification des risques. C’est la première étape, avant d’envisager des mesures de contrôle de ces risques, selon leur type et leur gravité.

L’article suivant aborde la mise en place de la gouvernance et l’organisation de la gestion de ces risques, afin de vous apporter une méthodologie opérationnelle. Chez EasyReg, nous restons à votre écoute pour échanger sur vos problématiques de ce type ou d’autres besoins en matière de réglementation financière. Vous pouvez vous inscrire pour un rendez-vous personnalisé et vous abonner à notre newsletter.

👉 Inscrivez-vous à notre Newsletter pour rester informé de l’actualité réglementaire et suivre les annonces de nouvelles règles ou de changements majeurs.