Directives internes à la banque : obligations de documentation et bonnes pratiques

EasyReg a organisé en juin 2025 un webinaire sur les directives internes dans les établissements financiers. En tant que spécialistes RegTech pour les secteurs financiers en Suisse, Enrico Giacoletto et Ivan Nappo vous proposent d’approfondir ce sujet au travers de deux articles qui retranscrivent les propos du webinaire. Cette première publication porte sur l’importance des directives internes à la banque, leur complexité et les bonnes pratiques à déployer.

Pourquoi est-ce important de bien gérer les directives internes à votre banque ?

Enrico Giacoletto, fondateur de la plateforme RegTech e-Reg et Ivan Nappo, consultant chez easyReg, ont animé ce webinaire du 16 juin 2025. Ils apportent leur vision sur la gestion de la réglementation financière interne, en s’appuyant sur leurs propres expériences professionnelles.

La gestion des directives internes : une obligation de documentation prévue par la loi

Gérer ses procédures et directives internes dans un établissement financier, ce n’est pas un choix. C’est une obligation qui provient de l’article 12 de l’ordonnance sur les banques. Ainsi, à l’alinéa 2, la banque doit fixer dans un règlement interne ou des directives :

- ses principes de gestion des risques ;

- les compétences et la procédure pour accorder le droit de réaliser des opérations à risques.

Ce texte spécifie tous les domaines pour lesquels l’établissement financier doit identifier, déterminer, contrôler et limiter ses risques :

- risques de crédit ;

- risques de pertes ;

- risques liés au marché ;

- risques de liquidités ;

- risques opérationnels ;

- risques juridiques ;

- risque de ternir la réputation de la banque.

De nombreuses ordonnances et circulaires FINMA viennent confirmer cette obligation de documenter toute approche des banques en matière de prise de risque.

Toutes ces dispositions réglementaires permettent en outre à des tiers, des auditeurs internes comme externes, au régulateur, etc., d’évaluer le fonctionnement de l’établissement au regard de la gestion des risques.

La complexité des directives et procédures internes ne doit pas empêcher cette gestion obligatoire

Les textes exigent de documenter les directives. Certes. Mais, pourquoi est-ce plus complexe qu’il n’y paraît ? Pourquoi avons-nous choisi ce thème pour ce webinaire ?

Par expérience, réaliser cette documentation écrite des directives internes demande beaucoup de temps. La personne chargée de rédiger ces procédures internes doit :

- éviter de se répéter ;

- faire preuve de cohérence ;

- citer correctement les textes réglementaires ;

- appliquer correctement la réglementation ;

- trier entre ce que la banque réalise déjà et ce qui devrait être mis en place pour plus de conformité ;

- disposer d’une vue d’ensemble, exhaustive, que l’information soit dans une directive ou dans une sous-directive, par exemple.

💡Enrico spécifie que cette tâche parfois fastidieuse, voire source d’erreurs et d’omissions, représente, selon son expérience, de 25 % à 33 % des recommandations et irrégularités de forme. Or, ce manque de documentation peut s’éviter.

Est-ce important de citer la réglementation financière dans les directives internes à la banque ?

Comme l’explique Ivan, le fait que la documentation interne soit souvent dense et touffue au sein d’une banque, pourrait tenter certaines personnes d’omettre les références à la loi. Elles pensent pouvoir s’abstenir d’actualiser les références du type chiffre marginal, circulaire, communication, etc.

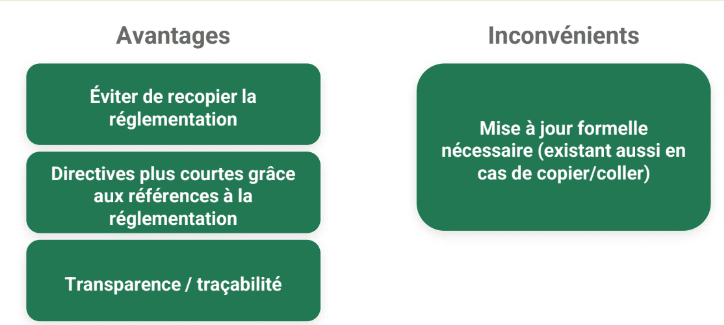

Ivan et Enrico estiment que citer des références explicites dans la documentation interne aide et aiguille le lecteur. Il retrouve aisément les définitions de concepts tels que le régulateur les a pensées et écrites. Il peut accéder à des exemples. C’est donc un atout, car la banque évite ainsi de transposer ce qu’a écrit le régulateur en commettant des erreurs.

Par ailleurs, l’ajout de références dans les directives internes à l’établissement financier rend ces documents plus transparents et traçables. Le lecteur au sein de la banque remonte immédiatement au texte réglementaire auquel fait référence un passage d’une directive interne.

En outre, cette bonne pratique de références insérées dans les directives internes aide à savoir d’où viennent les exigences réglementaires rédigées. Sinon, le risque, en cas de changement, c’est de ne pas s’en rendre compte et de continuer à effectuer de mauvais copier-coller d’informations caduques. C’est le cas par exemple avec le terme « commission fédérale des banques ».

Le dernier avantage de ce mode de rédaction réside dans la concision. C’est plus rapide de citer la référence à une circulaire ou à une ordonnance, plutôt que d’insérer tout le texte dans la procédure.

Tous ces arguments en faveur des sources réglementaires ne doivent pas masquer toutefois un inconvénient : la gestion de la réglementation financière suisse comporte des milliers de pages. Ce sont autant de références potentielles à maintenir à jour dans les directives internes. Mais, c’est moins risqué de procéder ainsi. Vous évitez d’omettre des actualisations importantes dans les procédures internes que la banque applique.

Quelles sont les bonnes pratiques en matière de directives internes à la banque ?

Nous avons réuni nos expériences pour vous lister ce qui nous semble, à l’usage, relever des meilleures pratiques pour documenter les directives internes dans une banque.

La conception des directives internes d’un établissement bancaire

C’est le premier niveau des bonnes pratiques. Commencez par réfléchir à une architecture solide et avec une hiérarchie logique et claire dans la documentation. Prenons l’exemple de la pyramide des directives internes autour de la gestion des risques. Elle comporte :

- le RMF (risk management framework), soit le cadre de gestion des risques ;

- puis, la politique d’appétit au risque ;

- puis, des politiques pour chacune des catégories de risques ;

- puis, des procédures.

Ce mode de fonctionnement structuré facilite aussi la rédaction de chaque directive. L’application de la circulaire FINMA 2023/01 demande parfois de mettre à jour les BCP (business continuity plan) pour améliorer la résilience opérationnelle. Avec une structuration logique de la documentation, la rédaction des politiques internes est plus facile. Par exemple, pour la résilience opérationnelle, la structure commence par le BCM (Business Continuity Management), puis viennent les BCP. Il devient simple de faire référence à ces documents lors de la création des directives internes.

La revue des directives et leur approbation

Cette organisation de la documentation des directives comporte aussi l’identification de la fréquence de revue de chaque catégorie de documents. Elle aide également à identifier quel organe dans la banque doit approuver ces procédures. Ainsi, la personne chargée d’actualiser les politiques internes sait aisément quel pack de directives elle doit réviser et soumettre au conseil d‘administration de la banque pour validation.

Centraliser la documentation interne

Le fait de disposer de toutes les politiques internes écrites, validées et répertoriées à un endroit unique, accessible de tous, facilite son utilisation et sa diffusion. Tous les acteurs dans les services financiers exploitent ainsi une seule version de la documentation.

Faciliter la recherche des directives en fonction d’un sujet donné

La quantité de concepts réglementaires ne cesse de croître dans les établissements financiers, tout comme la taxonomie des risques. La qualité de la recherche réglementaire est un facteur clé du succès de la réglementation financière pour les banques. Qu’il s’agisse d’identifier la définition d’un concept ou de retrouver à quelle fréquence doivent s’effectuer les contrôles, la recherche doit être performante et agile.

Disposer d’une vue d’ensemble des documents

Cette vue d’ensemble s’obtient grâce au déploiement d’une architecture hiérarchisée et globale, comme expliqué précédemment. Par exemple, c’est important de comprendre dans le framework de risques opérationnels où s’inscrit le BCM et quel est son rôle, par rapport aux nouveaux éléments de politique relatifs à la résilience opérationnelle. Avec cette vision globale, les services financiers de la banque perçoivent comment se réalise la coordination entre les différents contrôles et procédures.

Sans vision globale de la documentation interne, la mise en œuvre de la circulaire 23/01 reste très compliquée. D’une part, BCM et politique de résilience se chevauchent et se complètent sur des aspects très précis. D’autre part, des différences fondamentales existent également, comme les scénarios de crise à considérer ou l’objectif primaire qui diffère.

Identifier facilement les directives internes à actualiser

Des liens formels existent entre la réglementation financière interne (les directives et politiques) et la réglementation externe (circulaires, ordonnances, etc.). Le fait de faire aisément ce lien entre les deux permet d’économiser du temps et de rester toujours aligné avec les exigences réglementaires.

Le prochain article traite des moyens technologiques pour déployer cette gestion et cette surveillance des directives internes. Il s’intitule : directives internes et RegTech. Il reprend les exemples pratiques abordés dans le webinaire du 16 juin 2025. Vous y découvrirez comment intégrer la réglementation interne à votre outil RegTech.

Ce processus fait partie des fonctionnalités de notre plateforme e-Reg, dans un environnement totalement sécurisé et ségrégé, et cela sur option. Ainsi, toutes vos réglementations sont concentrées sur le même portail, quelles que soient les sources. Vous aimeriez échanger sur un tel projet qui simplifie la vie des utilisateurs de la RegTech ? Contactez-nous pour évoquer la solution la plus appropriée pour votre établissement.

👉 Inscrivez-vous à notre Newsletter pour rester informé de l’actualité réglementaire et suivre les annonces de nouvelles règles ou de changements majeurs.